Scegliere la giusta polizza di assicurazione auto non riguarda solo adempiere ai requisiti legali: si tratta di proteggere le tue finanze in scenari reali che la copertura di base spesso trascura. Ho esaminato dozzine di polizze e casi di sinistri, e un modello si distingue: la differenza tra una perdita stressante e un disagio gestibile spesso dipende dalle coperture accessorie che scegli. Sebbene gli assicuratori promuovano queste opzioni in modo aggressivo, non tutte offrono valore significativo. Alcune sono essenziali a seconda delle tue abitudini di guida, del tipo di veicolo e della tua situazione finanziaria, mentre altre sono ridondanti o troppo costose.

In questa guida, spiego 10 delle coperture aggiuntive per l'assicurazione auto più comuni, spiegando esattamente cosa coprono, quando ne vale la pena e quando è possibile evitarle. Indicherò anche come questi extra interagiscono con strategie assicurative più ampie, come quelle discusse in coperture aggiuntive auto e i principi di gestione del rischio applicati alle polizze come appaltatore di servizi pubblici. Che siate orientati al risparmio o alla protezione massima, questo articolo vi aiuterà a prendere decisioni più intelligenti e basate sui dati.

Get the #1 Wireless Door Camera

REOLINK Bestseller: 2K Weatherproof Video Doorbell, No Monthly Fees.

1. Assicurazione Gap (Protezione Garantita dell'Asset)

L’assicurazione Gap copre la differenza tra il valore attuale del veicolo e il saldo residuo del prestito se il veicolo viene totalizzato. Questo è particolarmente importante per i veicoli nuovi, che perdono fino al 20% del loro valore nel primo anno.

Consiglio questa copertura aggiuntiva se hai finanziato la tua auto con un acconto basso o un prestito a lungo termine. Ad esempio, i guidatori che valutano opzioni come hyundai gap ne traggono spesso i maggiori benefici.

Conclusione

Conviene per veicoli finanziati o in leasing; non è necessario se possiedi l'auto interamente.

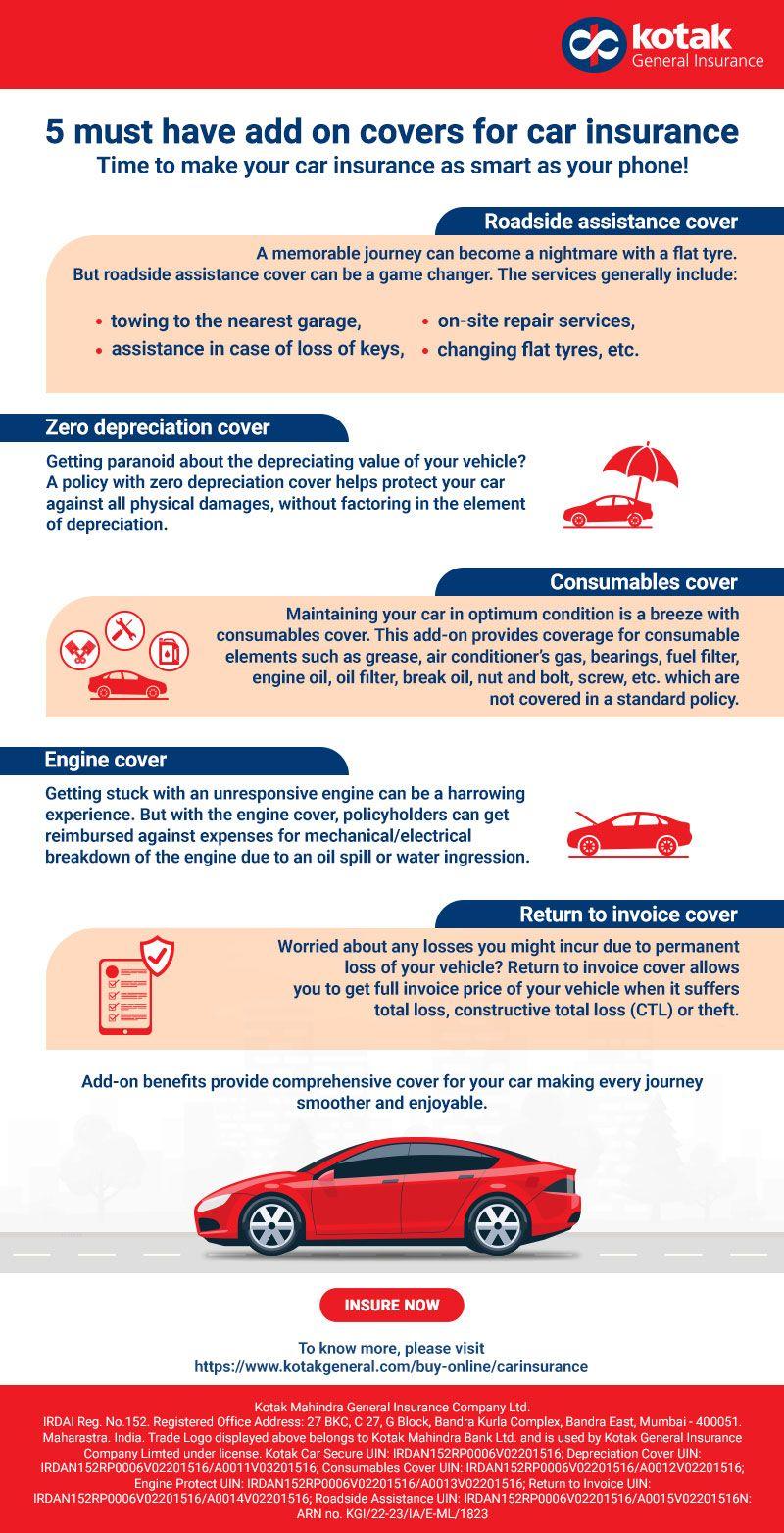

2. Assistenza Stradale

Questa estensione copre traino, salto di batteria, consegna di carburante e servizi di sblocco. Pur essendo comoda, spesso duplicano i servizi offerti da club automobilistici o perfino dalle carte di credito.

Ho constatato che i fornitori indipendenti offrono spesso una copertura migliore e tempi di risposta più rapidi.

Conclusione

Situazionale— conviene se non hai già copertura altrove.

3. Rimborso per auto a noleggio

Copre il costo di un veicolo a noleggio durante la riparazione della tua auto a seguito di un sinistro coperto. I limiti giornalieri di solito variano da 30 a 50 dollari.

Per pendolari o chi non dispone di un veicolo di scorta, questa è una precauzione pratica. È particolarmente utile in scenari discussi in richieste di risarcimento senza denuncia alle forze dell'ordine, dove possono verificarsi ritardi.

Conclusione

Conveniente per chi guida quotidianamente; opzionale se hai un'alternativa di trasporto.

4. Sostituzione con auto nuova

Questo aggiornamento sostituisce il tuo veicolo totalizzato con un modello nuovo della stessa marca, invece di pagare il valore deprezzato.

Ho visto che questa estensione aggiuntiva offre migliaia di euro in valore aggiunto durante le richieste di risarcimento, soprattutto nei primi due anni di proprietà.

Conclusione

Altamente consigliato per i veicoli nuovi.

5. Perdono degli incidenti

Questo previene l'aumento del premio dopo il primo incidente colpevole. Sebbene sia allettante, gli assicuratori spesso applicano premi iniziali più elevati per questa opzione.

In molti casi, il costo supera i benefici a meno che non siate un conducente ad alto rischio.

Conclusione

Non sempre ne vale la pena— analizza costo vs. potenziale aumento del premio assicurativo.

6. Miglioramenti della copertura completa

L'assicurazione completa standard copre furto, vandalismo e disastri naturali, ma gli add-on possono estendere la copertura per includere la riparazione del vetro o franchigie più basse.

Questo diventa prezioso nelle aree soggette a danni causati dalle intemperie, simili ai rischi coperti in scenari di sinistro per danni da grandine al tetto.

Conclusione

Conveniente nelle regioni ad alto rischio.

7. Aggiornamenti della Protezione per lesioni personali (PIP)

La Protezione per lesioni personali (PIP) copre le spese mediche indipendentemente dalla colpa. Le versioni potenziate possono includere redditi persi e costi di riabilitazione.

Lo considero essenziale per gli autisti senza un'assicurazione sanitaria robusta. Si allinea con le strategie di protezione più ampie presenti in polizze come cura equilibrata.

Conclusione

Fortemente consigliato se la copertura sanitaria è limitata.

8. Copertura delle parti originali del produttore (OEM)

Questo garantisce che le riparazioni utilizzino pezzi originali del produttore anziché alternative aftermarket a basso costo.

Per veicoli più recenti o di alto valore, ciò preserva il valore di rivendita e l'integrità delle prestazioni.

Conclusione

Conveniente per auto nuove; meno utile per veicoli più vecchi.

9. Franchigia decrescente

Questo riduce la tua franchigia nel tempo per una guida sicura. Sebbene sia attraente, i risparmi spesso richiedono anni per materializzarsi.

Ho scoperto che gli autisti raramente ne traggono beneficio a meno che non mantengano una lunga storia senza sinistri.

Conclusione

Bassa priorità per la maggior parte degli autisti.

10. Copertura per la condivisione di corse

Se guidi per Uber o Lyft, le polizze personali di solito escludono la copertura durante l'uso commerciale. Questa estensione colma quella lacuna.

È essenziale per gli autisti della gig economy e integra considerazioni di responsabilità simili a responsabilità dei riggers o protezioni del proprietario di Fort Worth.

Conclusione

Essenziale per i conducenti di ride-sharing.

Come decidere quali add-on ti servono

Quando valuto gli add-on, mi concentro su tre fattori chiave:

- Valore del veicolo: Le auto più nuove giustificano una maggiore protezione, inclusa la copertura gap e quella OEM.

- Tolleranza al rischio finanziario: Se non riesci ad assorbire facilmente una perdita, gli add-on offrono una protezione fondamentale.

- Abitudini di guida: i conducenti ad alto chilometraggio o urbani traggono maggiore beneficio da extra come il rimborso per il noleggio.

È anche importante evitare sovrapposizioni di copertura. Ad esempio, l'assistenza stradale potrebbe già essere inclusa nelle membership o nelle carte di credito, proprio come possono verificarsi benefici sovrapposti in polizze come trulife o innovative group.

Errori comuni da evitare

Sovraassicurazione di veicoli più vecchi

Se il valore della tua auto è basso, add-on costosi potrebbero non avere senso finanziario. In questi casi, una copertura solo responsabilità potrebbe essere sufficiente.

Ignorare i dettagli della polizza

Non tutti gli add-on sono creati uguali. I limiti di copertura, le esclusioni e i processi di sinistro variano ampiamente tra assicuratori come quelli discussi in advantage 1 auto o comer agency.

Non confrontare i fornitori

I prezzi degli add-on possono variare notevolmente. Confronta sempre diverse assicurazioni, inclusi fornitori di nicchia come el segurito o ezee.

Gli add-on per l'assicurazione auto valgono davvero nel complesso?

Nella mia esperienza, gli add-ons giusti possono migliorare in modo significativo la tua protezione finanziaria, ma solo se scelti in modo strategico. L'assicurazione gap, il rimborso per il noleggio e la copertura per il ride-sharing offrono costantemente un valore significativo. D'altra parte, caratteristiche come franchigie decrescenti o perdono dell'incidente spesso offrono rendimenti limitati.

La chiave è l'allineamento: allineare la copertura al tuo reale livello di esposizione al rischio. Questo è lo stesso principio utilizzato in tutte le categorie assicurative, dall'auto a polizze specializzate come abbey o aree orientate alla conformità come csr.

In definitiva, i guidatori intelligenti non si limitano a comprare un'assicurazione: la ottimizzano. Scegliendo con attenzione gli add-on che davvero contano, puoi ridurre i costi a tuo carico, evitare lacune nella copertura e ottenere tranquillità ogni volta che sali al volante.

Home Decor Shop

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026