Morgan Stanley, con la collaborazione della società di consulenza LuxeConsult, ha pubblicato - solo per gli abbonati - il suo rapporto annuale sullo stato dell'industria orologiera svizzera.

L'analisi è stata condotta sulle prime 50 marche e si basa sui dati del 2019, quindi non tiene conto dell'effetto (devastante, di certo) che avrà la pandemia globale scatenata dal coronavirus. Il capo di LuxeConsult, Oliver R. Müller, ha illustrato le sue osservazioni nel suo blog del quotidiano svizzero Le Temps, e io qui commenterò le mie.

"Il Club dei Miliardari"

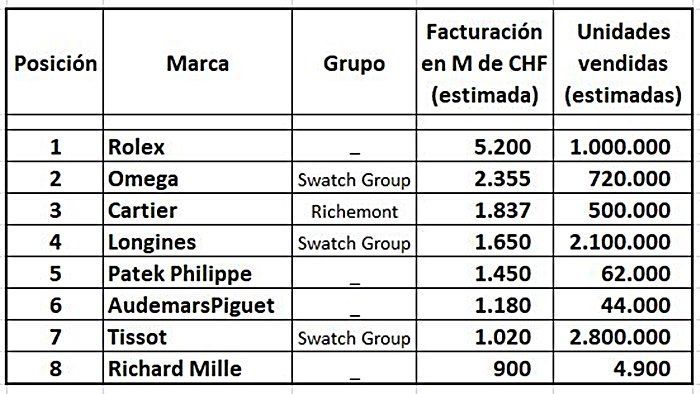

La prima è che non erano cinque, ma sette i marchi che compongono l'esclusivo "club dei miliardi", ovvero che fatturano oltre quella cifra in franchi svizzeri. A quelli che già conoscevo (Rolex, Omega, Longines, Patek Philippe e Tissot) si aggiungono Cartier e Audemars Piguet.

Subito alle porte c'è un Richard Mille che raggiunge i 900 milioni, con dati consolidati tra produzione (380 milioni) e vendite nelle proprie boutique (42 in tutto il mondo). La cosa impressionante è che ci riesce con meno di 5.000 orologi, il che porta il rapporto per unità a oltre 180.000 CHF.

Prima di proseguire, va chiarito che tutti gli importi sono stime, perché i marchi non quotati (i suddetti Richard Mille, Rolex, Patek e AP) non comunicano cifre, e quelli appartenenti a gruppi quotati in borsa (Cartier a Richemont, Longines e Tissot al Gruppo Swatch) non le dettagliano ma le forniscono in forma consolidata. Ciononostante, sembra essere la stima più precisa possibile, soprattutto considerando che la maggior parte dei dirigenti del settore attende questo rapporto come l'acqua di maggio... e a volte si lamentano pubblicamente perché il loro marchio non è stato azzeccato. Ma non lo correggono.

Quindi, ecco come si presenta quel club esclusivo dei miliardari:

Rolex, come sempre, in primo piano

Questa tabella, combinata con altri dati del rapporto, conferma la supremazia assoluta di Rolex in questo contesto complicato: da sola rappresenta il 23,4% del fatturato totale dei 50 marchi coperti dallo studio (circa 22.225 milioni), ma se aggiungiamo i 310 milioni che contribuirebbe il "marchio gemello" Tudor (20° posto in classifica, 1,4%), abbiamo che rappresentano praticamente un quarto del fatturato. Se aggiungiamo che si tratta di una fondazione privata che non distribuisce utili e sapendo che Rolex è il principale proprietario immobiliare del cantone di Ginevra, si potrebbe dire che non c'è motivo di temere per il suo futuro, nonostante tutti i virus (Hanno appena annunciato una pausa di dieci giorni per questo motivo).

Gli indipendenti, i più redditizi

D'altro canto, vale la pena notare che i quattro marchi privati di quel club totalizzano l'impressionante cifra di 8,7 miliardi di franchi (quasi il 40% del totale), e che secondo il rapporto hanno ottenuto non solo i migliori risultati in termini di vendite ma anche di margine di profitto. E questo mi porta a sottolineare ancora una volta quanto siano importanti la comunicazione e il marketing in un mondo di beni immateriali come quello dell'orologeria di lusso: Rolex è il più grande inserzionista al mondo in questo settore, mentre Patek Philippe sfrutta estremamente bene la storia dell'eredità tra generazioni o Richard Mille combina innovazione, design ed esclusività con un'audacia difficile da eguagliare. E gli estremi si toccano: Rolex è quello che applica il marketing ai suoi prodotti da più tempo (praticamente dalla sua fondazione nel 1905) e Richard Mille è un uccello raro che in soli 20 anni ha raggiunto una percezione simile tra il suo pubblico di riferimento. Entrambi ottengono un margine di profitto lordo (EBIT) vicino al 35%, con Richard Mille vicino al 40%. Fate voi i conti.

Meno è meglio?

Tutti i marchi che appaiono nella "foto" sopra, tranne uno, sono cresciuti in fatturato rispetto al 2018. Tissot è stata l'eccezione, con un calo di 30 milioni. E qui sta un altro paradosso: per raggiungere una cifra di "poco" più di 1 miliardo, è stato necessario vendere quasi tre milioni di orologi, il che porta il prezzo medio a poco più di 360 CHF. Se consideriamo le strutture necessarie (e le mega-feste, o sponsorizzazioni...) per vendere tre milioni (Tissot) o 4.900 (Richard Mille) con un fatturato simile, sembrerebbe quasi naturale che quest'ultimo ottenga più profitto. E la cosa più importante: a molti potrebbe non piacere e molti altri potrebbero trovare il suo livello di prezzo un'aberrazione, ma qui si applicherebbe il famoso detto "lasciatemi stare al caldo e che la gente rida"...

Quello che sta arrivando

Il fatto che la pandemia di coronavirus abbia costretto alla cancellazione di tutte le fiere orologiere previste (incluso l'ultimo tentativo improvvisato chiamato "Geneva Watch Days" promosso da Bulgari) sta sottoponendo il settore a uno stress test offline. L'unica cosa certa è che le cose non saranno più come prima, anche se non sappiamo ancora se in meglio o in peggio. Vi invito a leggere l'articolo del signor Müller (Chrome ha un'opzione di traduzione automatica che funziona a meraviglia), perché non solo offre una prospettiva ma anche una visione prospettica. Ecco una previsione che non mi sembra affatto folle:

«Quest'anno sarà estremamente complicato per i marchi di lusso e per l'economia in generale. La seconda metà non compenserà le enormi cadute di questa prima parte in tutti i mercati e specialmente in Cina. Ci sono molti marchi con una situazione finanziaria delicata già prima della comparsa del Coronavirus, e entro la fine del 2020 tra 30 e 60 marchi orologieri svizzeri avranno definitivamente "staccato la spina".»

Puoi commentare questo articolonel forum