Als je je ooit afgevraagd hebt hoeveel geld je moet investeren om $3.000 per maand te verdienen, ben je niet de enige. Het opbouwen van passief inkomen is een van de meest begeerde financiële doelen voor mensen die streven naar financiële vrijheid of vroegpensioen.

Om een stabiele $3,000 per maand te genereren — of $36,000 per jaar — hangt je vereiste investering af van verschillende belangrijke factoren, waaronder rendement op investering (ROI), risicotolerantie, en de type activa die je kiest. Of je nu de voorkeur geeft aan dividend-aandelen, vastgoedbeleggen, obligaties, REITs, of indexfondsen, biedt elke optie een andere balans tussen potentiële rendementen en de risico-expositie.

Bijvoorbeeld, als jouw portefeuille een gemiddeld jaarlijks rendement oplevert van 6%, zou je ongeveer $600,000 nodig hebben om $3,000 per maand te bereiken. Lage-risico-activa zoals obligaties of hoogrentende spaarrekeningen kunnen een aanzienlijk grotere investering eisen, terwijl risicovollere instrumenten, zoals groei-aandelen of cryptovaluta, snellere resultaten kunnen opleveren, maar met grotere volatiliteit.

Het begrijpen van samenstellende rente, portefeuillediversificatie, en belastingefficiënte beleggingen is ook cruciaal voor het maximaliseren van rendementen terwijl het risico wordt geminimaliseerd. Deze gids zal precies uiteenzetten hoeveel kapitaal je nodig hebt voor verschillende beleggingstrategieën, de achterliggende wiskunde van passief inkomen uitleggen, en je helpen een persoonlijk plan te ontwerpen om maandelijks $3,000 te verdienen.

Aan het eind krijg je een duidelijk beeld van hoe je jouw financiële doelen, investeringsstrategie, en inkomsten-doel kunt afstemmen zodat je geld slimmer voor je laat werken.

Probeer het #1 AI-beleggingsplatform gratis: Intellectia

Inzicht in de basisprincipes van beleggingsinkomsten

Beleggingsinkomsten kunnen uit verschillende bronnen afkomstig zijn, elk met een eigen risicoprofiel en verwacht rendement:

-

Dividenden van aandelen — regelmatige uitkeringen van winsten van bedrijven

-

Rente uit obligaties — vaste inkomstenbetalingen van overheden of ondernemingen

-

Huurinkomsten uit onroerend goed — stabiele kasstroom van huurders

-

Bedrijfswinsten of nevenactiviteiten — actieve of semi-passieve inkomstenstromen

Elke inkomstenbron gedraagt zich anders tijdens marktcycli. Het combineren van meerdere bronnen is de meest betrouwbare manier om maandelijks een consistent inkomen te realiseren terwijl u het risico beheert.

Waarom diversificatie cruciaal is

Diversificatie betekent uw kapitaal spreiden over meerdere activaklassen om risico te verminderen. Een enkele slecht presterende belegging zal uw hele portefeuille niet laten ontsporen.

Door aandelen, obligaties, onroerend goed en alternatieve beleggingen te mengen, krijgt u blootstelling aan verschillende economische drijfveren — waardoor stabiliteit en langetermijngroei worden gemaximaliseerd. Deze balans draagt bij aan een consistente inkomstenstroom, zelfs tijdens volatiele markten.

Belangrijke factoren die bepalen hoeveel u moet investeren

1. Verwacht rendement

Hoe hoger uw jaarlijkse rendement, hoe minder kapitaal u hoeft te investeren om $3,000 per maand te verdienen.

Hoe hoger het rendement, hoe hoger het risico. Inzicht in historische prestaties helpt realistische verwachtingen te scheppen:

-

Obligaties: 3–5% gemiddeld jaarlijks rendement

-

Vastgoed: 6–10% (afhankelijk van hefboomwerking en locatie)

-

Aandelenindexfondsen: 7–10% langetermijngemiddelde

-

Dividend-aandelen: 3–6% inkomstenrendement

2. Risikotolerantie

Uw risicotolerantie bepaalt hoeveel volatiliteit u aankunt.

-

Conservatieve beleggers neigen naar obligaties en inkomensfondsen.

-

Gematigde beleggers balanceren dividend-aandelen, obligaties en onroerend goed.

-

Aggressieve beleggers prioriteren aandelen en groeiaandelen met een hoger rendementspotentieel.

Uw verliesacceptatie beoordelen helpt u een portefeuille te ontwerpen die ook tijdens markt‑dalingen duurzaam aanvoelt.

3. Beleggingshorizon

Tijd is uw grootste bondgenoot. Een langere beleggingshorizon maakt samengestelde groei van rendementen mogelijk.

Bijvoorbeeld, herinvesteren van dividenden en rente gedurende 15–20 jaar kan uw totale inkomen vermenigvuldigen zonder aanvullende bijdragen.

4. Fiscale efficiëntie

Belastingen kunnen de rendementen aanzienlijk verminderen. Optimaliseer uw netto-inkomsten na belastingen door het gebruik van:

-

Fiscale voordelige rekeningen (IRAs, Roth IRAs, 401(k)s)

-

Gemeentelijke obligaties (belastingvrije rente)

-

Strategieën voor fiscale verliezen

-

Dividendherinvestering binnen fiscaal uitgestelde rekeningen

Beste platform voor beginnende beleggers | Hoeveel geld heb ik nodig om maandelijks 3000 te verdienen met investeren | Hoe verdien je 1000 per maand met beleggen | Hoeveel is 1000 per maand investeren gedurende 30 jaar | Moet ik Robinhood of Fidelity gebruiken? | Is Robinhood de moeite waard?

De wiskunde: hoe de vereiste investering berekenen

Gebruik deze eenvoudige formule om uw investeringsbedrag te schatten:

Als u mikt op een 4% jaarlijks rendement, is de berekening:

U hebt ongeveer $900,000 geïnvesteerd bij een rendement van 4% om maandelijks $3,000 per maand te verdienen.

Echter, pas altijd aan voor inflatie, beheerkosten en marktschommelingen om de reële koopkracht te behouden.

Inkomstengenererende beleggingsopties

Dividend-aandelen

Aandelen die dividend uitkeren bieden passief inkomen en mogelijke kapitaalgroei.

Focus op bedrijven met:

-

Lange dividendgeschiedenis

-

Duurzame uitkeringsratio's

-

Lage schulden en een stabiele kasstroom

Dividendherinvesteringsplannen (DRIPs) vergroten uw winsten door automatisch meer aandelen aan te schaffen.

Obligaties

Obligaties bieden vaste inkomsten en stabiliteit. Hoewel de rendementen bescheiden zijn, fungeren ze als een buffer tijdens aandelenmarktdalingen.

obligatieladder—een mix van korte-, middellange- en langlopende obligaties—om liquiditeit en rendement in balans te brengen.

Vastgoed

Vastgoed blijft een krachtige inkomstenbron.

-

Verhuurwoningen bieden maandelijkse kasstroom

-

REITs (Real Estate Investment Trusts) bieden vastgoedblootstelling zonder beheerslast

Analyseer de locatie, onderhoudskosten en bezettingsgraden voordat u investeert.

Peer-to-Peer (P2P) leningen

Platforms zoals LendingClub of Prosper laten u rechtstreeks aan leners uitlenen voor hogere rendementen (6–10%), maar het risico is groter.

Diversifieer over veel leningen en controleer de kredietwaardigheid van leners om wanbetalingen te minimaliseren.

Alternatieve beleggingen

Andere hoogrenderende opties omvatten particuliere kredietverlening, gedekte call-opties, royalty's, of zakelijke partnerschappen. Deze kunnen traditionele activa aanvullen voor gediversifieerde inkomstenstromen.

Hoe bouwt u een portefeuille die $3.000 per maand oplevert

-

Definieer uw doelen – Ken uw gewenste inkomen, tijdsbestek en risicoprofiel.

-

Evalueer uw huidige financiën – Meet hoeveel u kunt sparen en welke activa u momenteel bezit.

-

Stel een maandelijks budget op – Bepaal hoeveel u regelmatig kunt investeren.

-

De juiste mix selecteren – Combineer dividend-aandelen, obligaties en onroerend goed op strategische wijze.

-

Automatiseer bijdragen – Gebruik automatische overboekingen om consistent te blijven.

-

Inkomsten herinvesteren – Dividenden en rente herinvesteren voor samengestelde groei.

-

Monitoren en herbalanceren – Pas jaarlijks de activaverdeling aan.

-

Vraag deskundig advies – Een erkende financieel adviseur kan de belastingstrategie en de risico-expositie optimaliseren.

Voorbeeldportefeuille voor $3.000/maand passief inkomen

| Vermogensklasse | Allocatie | Verwacht rendement | Jaarinkomen (op $900,000) |

|---|---|---|---|

| Dividend-aandelen | 40% ($360,000) | 5% | $18,000 |

| Obligaties | 25% ($225,000) | 4% | $9,000 |

| Vastgoed / REITs | 25% ($225,000) | 6% | $13,500 |

| Alternatieven (P2P, enz.) | 10% ($90,000) | 7% | $6,300 |

| Totaal | 100% ($900,000) | ~4.7% gemengd | $46,800/jaar ($3,900/maand) |

Deze gediversifieerde structuur zorgt voor inkomensstabiliteit en behoudt tegelijkertijd het potentieel voor lange termijn groei.

Probeer het #1 AI-beleggingsplatform gratis: Intellectia | Intellectia AI-beoordeling Grand Goldman

Laatste gedachten

Het verdienen van $3.000 per maand uit beleggingen is haalbaar met gedisciplineerde planning, diversificatie en tijd.

Begin vroeg, herinvesteer de inkomsten en evalueer regelmatig uw strategie om op koers te blijven. Met consistente inzet kunt u een betrouwbare inkomstenstroom uit passief inkomen opbouwen en dichter bij financiële onafhankelijkheid komen.

Veelgestelde vragen (FAQ)

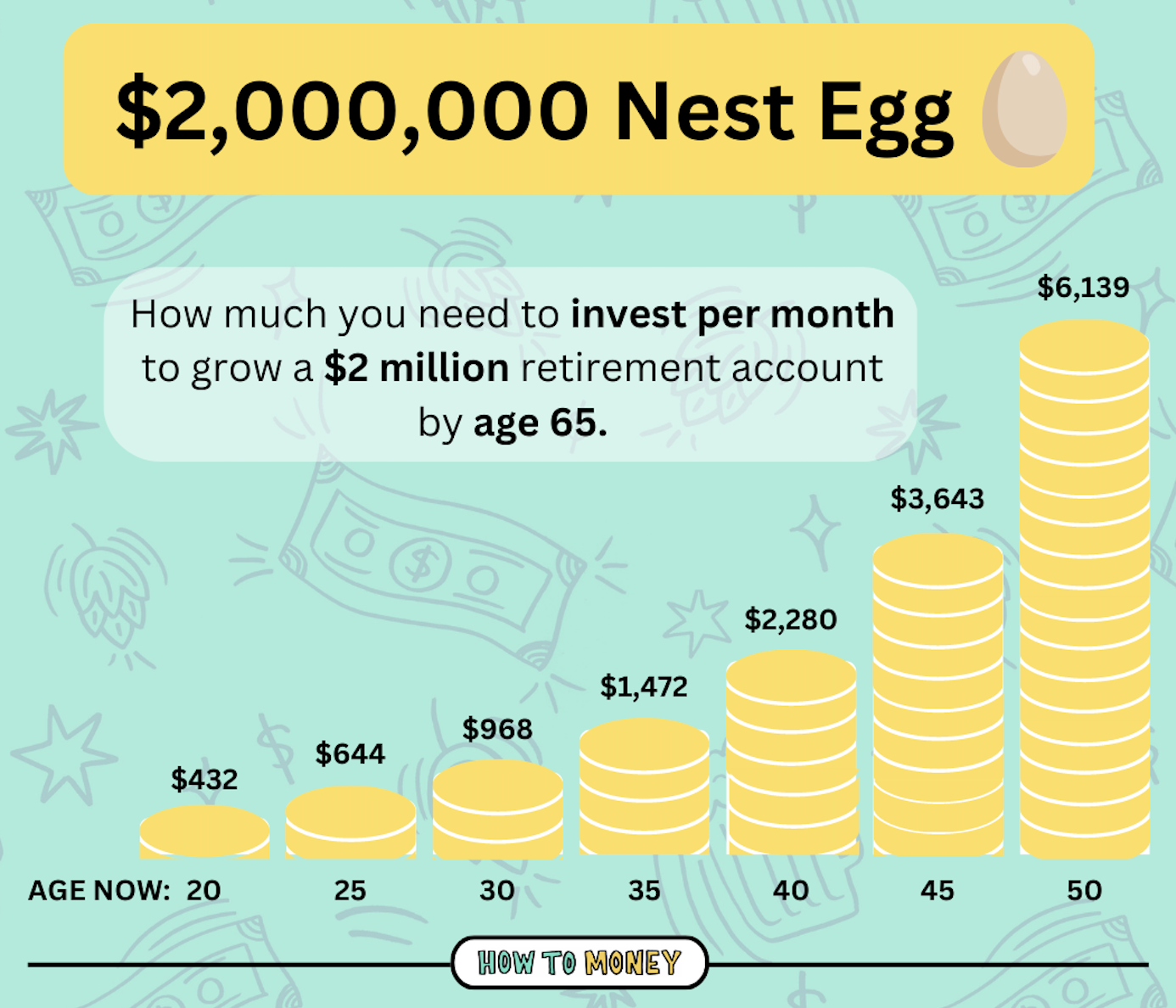

Hoe lang duurt het om een beleggingsportefeuille van $900,000 op te bouwen?

Beleggen van $2,000/maand bij een gemiddeld jaarlijks rendement van 7% duurt ongeveer 18–20 jaar om $900,000 te bereiken.

Kan ik $3,000/maand verdienen met minder dan $900,000?

Ja, als u een hoger rendement bereikt. Bijvoorbeeld:

-

Bij een rendement van 6% rendement, heb je $600,000 nodig

-

Bij een rendement van 8% rendement, ongeveer $450,000

Hogere rendementen betekenen echter meer risico.

Is vastgoed beter dan aandelen voor passief inkomen?

Vastgoed biedt een stabiele kasstroom en potentieel waardestijging, terwijl aandelen liquiditeit bieden en een lagere beheerslast met zich meebrengen. Een mix van beide levert vaak de beste resultaten op.

Moet ik leven van dividenden of beleggingen verkopen?

Beide benaderingen werken. Leven van dividenden biedt een stabiel inkomen zonder de hoofdsom te verminderen. Het verkopen van aandelen (een 'totale rendementsstrategie') biedt meer flexibiliteit maar vereist zorgvuldige opnameplanning.

Hoe beïnvloeden belastingen mijn beleggingsinkomen?

Belastingen variëren per activumtype en rekening. Het aanhouden van beleggingen in belastinguitgestelde rekeningen (IRA, 401(k)) of het gebruik van gemeentelijke obligaties kan de fiscale last verlagen of uitstellen, waardoor het nettorendement na belastingen toeneemt.