Morgan Stanley har i samarbejde med konsulentfirmaet LuxeConsult offentliggjort - kun for abonnenter - sin årlige rapport om tilstanden i den schweiziske urindustri.

Rapporten er udarbejdet på baggrund af de 50 største mærker og baseret på tal fra 2019, så den tager ikke højde for den (utvivlsomt ødelæggende) effekt, som den globale pandemi udløst af coronavirus vil have. Chefen for LuxeConsult, Oliver R. Müller, har fremlagt sine observationer i sin blog i den schweiziske avis Le Temps, og jeg vil kommentere mine her.

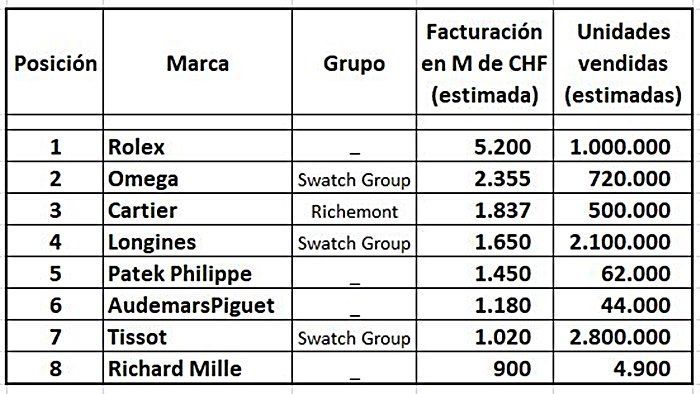

"Milliardærklubben"

Den første af dem er, at der ikke var fem, men syv mærker, der udgør den eksklusive "milliardklub", det vil sige, de fakturerer over dette beløb i schweizerfranc. Til dem, jeg allerede kendte (Rolex, Omega, Longines, Patek Philippe og Tissot), føjes Cartier og Audemars Piguet.

Lige ved porten står en Richard Mille, der når 900 millioner med konsoliderede tal mellem produktion (380 millioner) og salg i egne butikker (42 på verdensplan). Det imponerende er, at det opnås med færre end 5.000 ure, hvilket giver et forhold pr. enhed på over CHF 180.000.

Før vi fortsætter, skal det præciseres, at alle beløb er estimater, fordi de ikke-børsnoterede (de førnævnte Richard Mille, Rolex, Patek og AP) ikke oplyser tal, og dem, der tilhører børsnoterede koncerner (Cartier til Richemont og Longines og Tissot til Swatch Group) specificerer dem ikke, men leverer dem konsolideret. Alligevel ser det ud til at være det mest præcise, der kan opnås, især i betragtning af at størstedelen af branchens ledere venter på denne rapport som et barn venter på juleaften... og nogle gange klager de offentligt, fordi rapporten ikke har ramt deres mærke rigtigt. Men de retter det ikke.

Så dette ville være udseendet af den udvalgte milliardærklub:

Rolex, som altid, i forgrunden

Denne tabel, kombineret med andre data fra rapporten, bekræfter Rolex' absolutte overherredømme i dette komplicerede miljø: alene står det for 23,4% af den samlede omsætning for de 50 mærker, der er omfattet af undersøgelsen (omkring 22.225 millioner), men hvis vi lægger de 310 millioner, som "søstermærket" Tudor ville bidrage med (20. plads på listen, 1,4%), har vi, at de står for praktisk talt en fjerdedel af omsætningen. Hvis vi tilføjer, at det er en privat fond, der ikke udlodder overskud, og da det er kendt, at Rolex er den største ejendomsbesidder i kantonen Genève, kan man sige, at der ikke er grund til at frygte for dets fremtid, uanset hvor mange vira der kommer (De har netop annonceret en ti dages pause af den grund).

De uafhængige, de mest profitable

På den anden side er det værd at bemærke, at de fire private mærker i den klub lægger op til et imponerende beløb på 8,7 milliarder franc (næsten 40% af det samlede beløb), og at de ifølge rapporten ikke kun har opnået de bedste resultater med hensyn til salg, men også fortjenstmargen. Og dette får mig til endnu en gang at understrege, hvor vigtig kommunikation og markedsføring er i en verden af immaterielle goder som luksusurproduktion: Rolex er verdens største annoncør i denne sektor, mens Patek Philippe udnytter historien om arv mellem generationer ekstremt godt, eller Richard Mille kombinerer innovation, design og eksklusivitet med en dristighed, der er svær at matche. Og yderpunkterne mødes: Rolex er det mærke, der har anvendt markedsføring på sine produkter i længst tid (praktisk talt siden grundlæggelsen i 1905), og Richard Mille er en sjælden fugl, der på bare 20 år har opnået en lignende opfattelse blandt sin målgruppe. Begge opnår en bruttofortjenstmargen (EBIT) tæt på 35%, med Richard Mille tæt på 40%. Gør regnestykket.

Er mindre mere?

Alle mærkerne på "billedet" ovenfor undtagen ét er vokset i omsætning sammenlignet med 2018. Tissot har været undtagelsen, som er faldet 30 millioner. Og deri ligger et andet paradoks: For at nå et tal på "lidt" over 1 milliard har det været nødvendigt at sælge næsten tre millioner ure, hvilket giver en gennemsnitspris på lige over 360 CHF. Hvis vi tager højde for de nødvendige strukturer (og megafesterne eller sponsoraterne...) for at sælge tre millioner (Tissot) eller 4.900 (Richard Mille) med en lignende omsætning, ville det næsten virke naturligt, at sidstnævnte opnår mere profit. Og det vigtigste: Mange kan måske ikke lide det, og endnu flere kan finde dets prisniveau en afskyelighed, men her ville det berømte ordsprog "lad mig være varm, og lad folk grine" gælde...

Det, der kommer

Det faktum, at coronavirus-pandemien har tvunget aflysningen af hver eneste planlagte urmesse (inklusive det seneste improviserede forsøg kaldet "Geneva Watch Days" promoveret af Bulgari) udsætter sektoren for en offline stresstest. Det eneste, der er sikkert, er, at tingene ikke vil være de samme som før, selvom vi stadig ikke ved, om det er til det bedre eller ej. Jeg opfordrer dig til at læse hr. Müllers artikel (Chrome har en automatisk oversættelsesmulighed, der fungerer vidunderligt), fordi den ikke kun giver et perspektiv, men også en fremadskuende vision. Jeg uddrager en forudsigelse, som slet ikke forekommer mig skør:

»Dette år vil være ekstremt kompliceret for luksusmærker og økonomien generelt. Andet halvår vil ikke kompensere for de enorme fald i dette første på alle markeder og især i Kina. Der er mange mærker med en delikat økonomisk situation allerede før Coronavirus dukkede op, og ved udgangen af 2020 vil mellem 30 og 60 schweiziske urmærker definitivt have "trukket stikket".«

Du kan kommentere denne artikelpå forummet