Het kiezen van de juiste autoverzekering gaat niet alleen om het voldoen aan wettelijke vereisten—het gaat om het beschermen van je financiën in realistische scenario's die basisdekking vaak over het hoofd ziet. Ik heb tientallen polissen en claimgevallen beoordeeld, en één patroon springt eruit: het verschil tussen een stressvol verlies en een beheersbaar ongemak hangt vaak af van de toeslagen die je kiest. Hoewel verzekeraars deze extra's agressief vermarkten, bieden ze niet allemaal betekenisvolle waarde. Sommige zijn essentieel, afhankelijk van je rijgewoonten, voertuigtype en financiële situatie, terwijl andere overbodig of te duur zijn.

In deze gids bespreek ik 10 van de meest voorkomende autoverzekeringstoeslagen, waarbij ik precies uitleg wat ze dekken, wanneer ze de moeite waard zijn en wanneer je ze kunt overslaan. Ik wijs ook op hoe deze extra's samenhangen met bredere verzekeringsstrategieën, zoals besproken in auto toeslagen en risicobeheerprincipes die worden gebruikt in polissen zoals utility contractor dekking. Of je nu optimaliseert voor kostenbesparing of maximale bescherming, dit artikel helpt je slimmere, op data gebaseerde beslissingen te nemen.

Get the #1 Wireless Door Camera

REOLINK Bestseller: 2K Weatherproof Video Doorbell, No Monthly Fees.

1. GAP-verzekering (Guaranteed Asset Protection)

GAP-verzekering dekt het verschil tussen de afgeschreven waarde van je auto en het resterende leensaldo als deze total loss is. Dit is cruciaal voor nieuwe voertuigen, die tot 20% van hun waarde verliezen in het eerste jaar.

Ik raad deze toevoeging aan als je je auto hebt gefinancierd met een lage aanbetaling of een langlopende lening. Bijvoorbeeld, bestuurders die opties verkennen zoals hyundai gap hebben hier vaak het meeste voordeel van.

Conclusie

De moeite waard voor gefinancierde of geleasde voertuigen; onnodig als je je auto volledig in eigendom hebt.

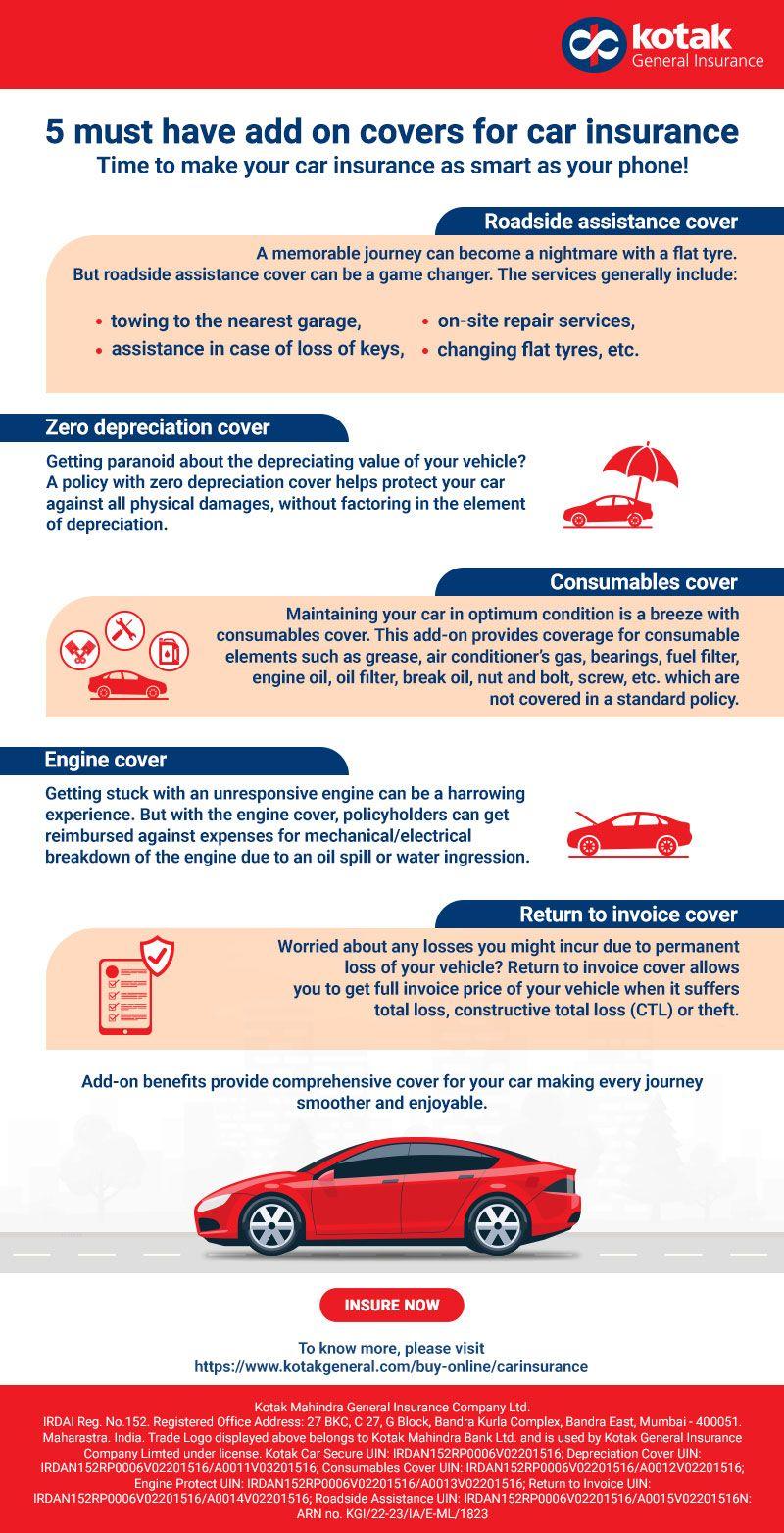

2. Pechhulp

Deze toevoeging dekt pechhulp, startkabels, brandstofbezorging en hulp bij autosleutels. Hoewel handig, overlapt het vaak met diensten van pechhulpclubs of zelfs creditcards.

Ik heb gemerkt dat gespecialiseerde aanbieders vaak betere dekking en snellere reactietijden bieden.

Conclusie

Situationeel—de moeite waard als je deze dekking niet al elders hebt.

3. Huurautovergoeding

Dit dekt de kosten van een huurauto terwijl jouw auto wordt gerepareerd na een gedekte claim. Dagelijkse limieten liggen doorgaans tussen de $30 en $50.

Voor forenzen of mensen zonder reservevoertuig is dit een praktische veiligheidsmaatregel. Het is vooral nuttig in scenario's zoals besproken in claim zonder politierapport situaties waar vertragingen kunnen optreden.

Conclusie

Het waard voor dagelijkse bestuurders; optioneel als je alternatief vervoer hebt.

4. Nieuwe Auto Vervanging

Deze upgrade vervangt je total loss voertuig door een gloednieuw model van hetzelfde merk, in plaats van de afgeschreven waarde uit te betalen.

Ik heb gezien dat deze toevoeging duizenden extra waarde biedt tijdens claims, vooral binnen de eerste twee jaar van eigendom.

Conclusie

Zeer aanbevolen voor nieuwe voertuigen.

5. Ongevallen Vergeving

Dit voorkomt dat je premie stijgt na je eerste schuldige ongeval. Hoewel aantrekkelijk, rekenen verzekeraars vaak hogere initiële premies voor deze functie.

In veel gevallen wegen de kosten niet op tegen het voordeel, tenzij je een hoogrisicochauffeur bent.

Conclusie

Niet altijd de moeite waard—analyseer kosten versus potentiële premieverhoging.

6. Allrisk Dekking Verbeteringen

Standaard allriskverzekering dekt diefstal, vandalisme en natuurrampen, maar toevoegingen kunnen de dekking uitbreiden tot bijvoorbeeld glasreparatie of lagere eigen risico's.

Dit wordt waardevol in gebieden gevoelig voor weergerelateerde schade, vergelijkbaar met risico's gedekt in dak hagelschade claim scenario's.

Conclusie

Het waard in hoogrisicogebieden.

7. Personal Injury Protection (PIP) Upgrades

PIP dekt medische kosten ongeacht schuld. Uitgebreide versies kunnen gederfde inkomsten en revalidatiekosten omvatten.

Ik beschouw dit als essentieel voor chauffeurs zonder een robuuste ziektekostenverzekering. Het sluit aan bij bredere beschermingsstrategieën zoals gezien in polissen als balanced care.

Conclusie

Sterk aanbevolen als de ziektekostenverzekering beperkt is.

8. OEM-onderdelen Dekking

Dit zorgt ervoor dat reparaties originele fabrieksonderdelen gebruiken in plaats van goedkopere alternatieven.

Voor nieuwere of hoogwaardige voertuigen behoudt dit de restwaarde en prestaties.

Conclusie

Het waard voor nieuwere auto's; minder cruciaal voor oudere voertuigen.

9. Verdwijnend Eigen Risico

Dit verlaagt je eigen risico in de loop van de tijd voor veilig rijden. Hoewel aantrekkelijk, doen de besparingen er vaak jaren over om zich te materialiseren.

Ik heb gemerkt dat chauffeurs er zelden baat bij hebben, tenzij ze een lange claimvrije geschiedenis hebben.

Conclusie

Lage prioriteit voor de meeste chauffeurs.

10. Rijden-Delen Dekking

Als je voor Uber of Lyft rijdt, sluiten persoonlijke polissen doorgaans dekking uit tijdens commercieel gebruik. Deze toevoeging vult dat gat.

Het is essentieel voor chauffeurs in de gig-economie en vult aansprakelijkheidsaspecten aan, vergelijkbaar met riggers aansprakelijkheid of fort worth verhuurder beschermingen.

Conclusie

Essentieel voor bestuurders die voor deelplatformen rijden.

Hoe Beslis Je Welke Extra's Je Nodig Hebt

Bij het evalueren van extra's richt ik me op drie belangrijke factoren:

- Voertuigwaarde: Nieuwere auto's rechtvaardigen meer bescherming, inclusief GAP- en OEM-dekking.

- Financiële risicotolerantie: Als je een verlies niet gemakkelijk kunt opvangen, bieden extra's cruciale bescherming.

- Rijgewoonten: Bestuurders met een hoog kilometrage of in stedelijke gebieden hebben meer baat bij extra's zoals vergoeding voor huurauto's.

Het is ook belangrijk om overlappende dekking te vermijden. Pechhulp kan bijvoorbeeld al zijn inbegrepen in lidmaatschappen of creditcards, vergelijkbaar met hoe overlappende voordelen kunnen voorkomen in polissen zoals trulife of innovative group.

Veelgemaakte Fouten om te Vermijden

Oudere Voertuigen Oververzekeren

Als de waarde van je auto laag is, kunnen dure extra's financieel niet verstandig zijn. In deze gevallen kan een WA-verzekering (alleen aansprakelijkheid) voldoende zijn.

Details van de Polis Negeren

Niet alle extra's zijn gelijk geschapen. Dekkingslimieten, uitsluitingen en claimprocedures verschillen sterk tussen verzekeraars, zoals die besproken worden in advantage 1 auto of comer agency.

Verzuim om Aanbieders te Vergelijken

De prijzen voor extra's kunnen aanzienlijk verschillen. Vergelijk altijd meerdere verzekeraars, inclusief gespecialiseerde aanbieders zoals el segurito of ezee.

Zijn autoverzekeringsextra's over het algemeen de moeite waard?

In mijn ervaring kunnen de juiste extra's je financiële bescherming aanzienlijk verbeteren, maar alleen als ze strategisch worden gekozen. GAP-verzekering, vergoeding voor huurauto's en dekking voor ritten via deelplatformen leveren consequent een sterke waarde op. Aan de andere kant bieden functies zoals verdwijnende eigen risico's of ongevallenvergeving vaak een beperkt rendement.

De sleutel is afstemming – het laten overeenkomen van je dekking met je werkelijke risicoblootstelling. Dit is hetzelfde principe dat wordt gebruikt in alle verzekeringscategorieën, van auto tot gespecialiseerde polissen zoals abbey of compliance-gerichte gebieden zoals csr.

Uiteindelijk kopen slimme bestuurders niet zomaar een verzekering – ze optimaliseren deze. Door zorgvuldig de extra's te kiezen die er echt toe doen, kun je eigen kosten verlagen, dekkingstekorten voorkomen en met een gerust hart achter het stuur zitten.

Home Decor Shop

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026