Escolher a apólice de seguro de automóvel correta não se resume a cumprir os requisitos legais — trata-se de proteger suas finanças em cenários do mundo real que a cobertura básica costuma negligenciar. Revisei dezenas de apólices e casos de sinistros, e um padrão se destaca: a diferença entre uma perda estressante e um inconveniente gerenciável muitas vezes depende dos adicionais que você escolhe. Enquanto as seguradoras promovem esses extras de forma agressiva, nem todos eles oferecem valor significativo. Alguns são essenciais dependendo de seus hábitos de condução, do tipo de veículo e de sua situação financeira, enquanto outros são redundantes ou caros.

Neste guia, eu apresento 10 dos adicionais de seguro automotivo mais comuns, explicando exatamente o que eles abrangem, quando valem a pena e quando você pode dispensá-los. Também destacarei como esses extras interagem com estratégias de seguro mais amplas, como as discutidas em adicionais de seguro automotivo e os princípios de gestão de risco usados em políticas como cobertura para contratantes de serviços públicos. Quer você esteja buscando economia de custos ou proteção máxima, este artigo ajudará você a tomar decisões mais inteligentes, com base em dados.

Get the #1 Wireless Door Camera

REOLINK Bestseller: 2K Weatherproof Video Doorbell, No Monthly Fees.

1. Seguro GAP (Proteção de Ativos Garantida)

O seguro GAP cobre a diferença entre o valor depreciado do seu carro e o saldo devedor remanescente se ele for totalizado. Isso é crítico para veículos novos, que perdem até 20% de seu valor no primeiro ano.

Recomendo este complemento se você financiou seu carro com entrada baixa ou empréstimo de longo prazo. Por exemplo, motoristas que avaliam opções como hyundai gap costumam obter o maior benefício.

Conclusão

Vale a pena para veículos financiados ou arrendados; desnecessário se o veículo estiver completamente quitado.

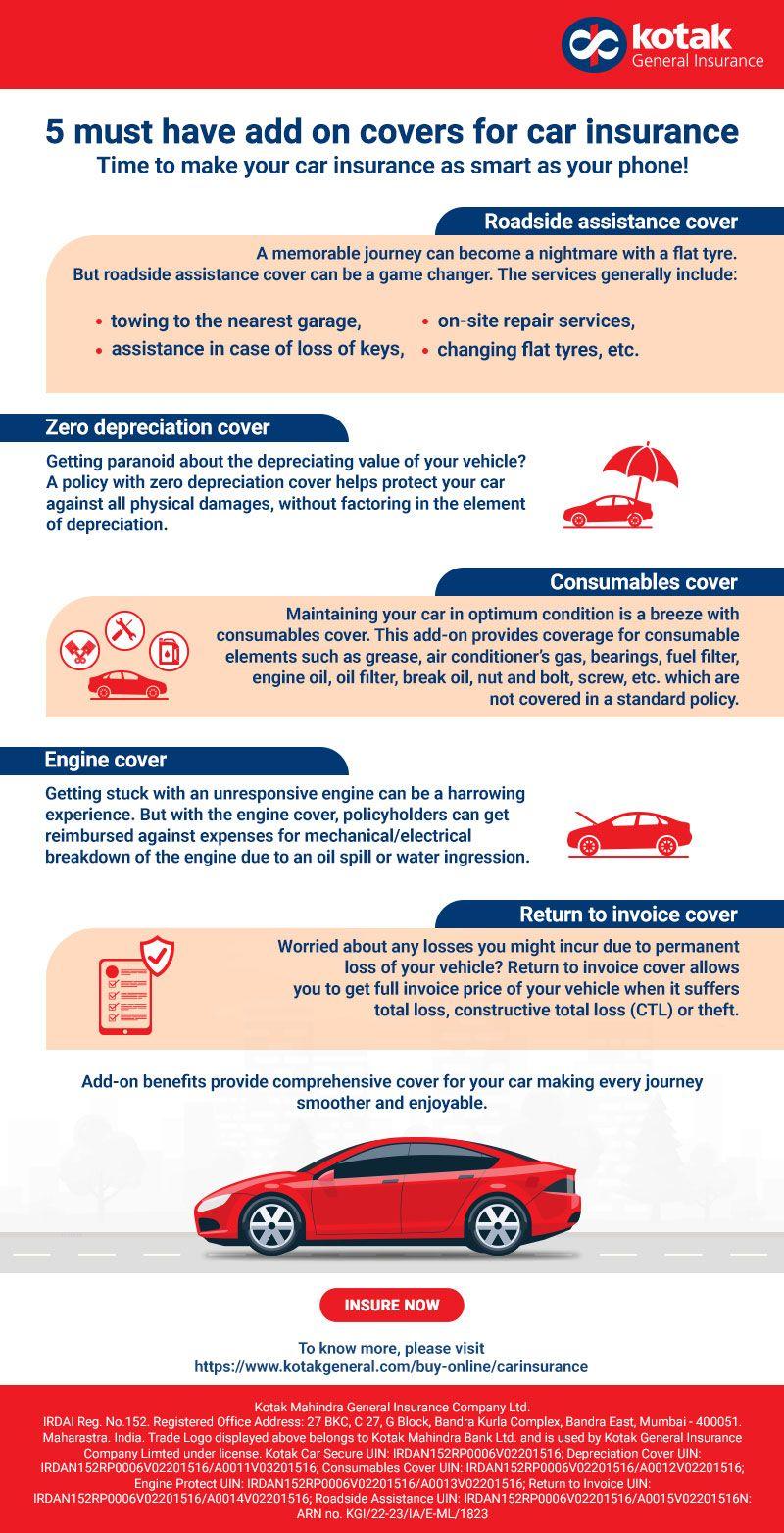

2. Assistência Rodoviária

Este complemento cobre reboque, partida de bateria, entrega de combustível e serviços de desbloqueio. Embora seja conveniente, muitas vezes duplica serviços oferecidos por clubes automotivos ou mesmo por cartões de crédito.

Tenho constatado que fornecedores independentes frequentemente oferecem cobertura melhor e prazos de resposta mais rápidos.

Conclusão

Situacional—vale a pena se você não tiver cobertura em outro lugar.

3. Reembolso de aluguel de carro

Isso cobre o custo do aluguel de um carro enquanto o seu veículo está sendo reparado após um sinistro coberto. Os limites diários normalmente variam de US$30 a US$50.

Para quem se desloca diariamente ou não possui um veículo reserva, isto é uma proteção prática. É particularmente útil em cenários discutidos em sinistro sem boletim de ocorrência, onde atrasos podem ocorrer.

Conclusão

Vale a pena para motoristas diários; opcional se você tiver transporte alternativo.

4. Substituição de Veículo Novo

Essa atualização substitui seu veículo totalizado por um modelo totalmente novo da mesma marca, em vez de pagar o valor depreciado.

Tenho visto essa adição oferecer milhares de valor adicional durante sinistros, especialmente nos primeiros dois anos de propriedade.

Conclusão

Altamente recomendado para veículos novos.

5. Perdão de Acidente

Isso impede que seu prêmio aumente após o seu primeiro acidente com culpa. Embora seja atraente, as seguradoras costumam cobrar prêmios iniciais mais altos por esse recurso.

Em muitos casos, o custo supera o benefício, a menos que você seja um motorista de alto risco.

Conclusão

Nem sempre compensa — analise o custo versus o possível aumento de prêmio.

6. Melhorias na Cobertura Abrangente

O seguro abrangente padrão cobre roubo, vandalismo e desastres naturais, mas os complementos podem ampliar a cobertura para incluir conserto de vidro ou franquias mais baixas.

Isso se torna valioso em áreas propensas a danos causados pelo tempo, semelhantes aos riscos cobertos em reivindicações de danos por granizo no telhado.

Conclusão

Vale a pena em regiões de alto risco.

7. Atualizações de Proteção contra Lesões Pessoais (PIP)

O PIP cobre despesas médicas independentemente de culpa. Versões aprimoradas podem incluir salários perdidos e custos de reabilitação.

Considero isso essencial para motoristas sem um seguro de saúde robusto. Alinha-se com estratégias de proteção mais amplas vistas em políticas como cuidado equilibrado.

Conclusão

Altamente recomendado se a cobertura de saúde for limitada.

8. Cobertura de Peças OEM

Isso garante que os reparos utilizem peças originais do fabricante, em vez de peças de reposição de terceiros mais baratas.

Para veículos novos ou de alto valor, isso preserva o valor de revenda e a integridade do desempenho.

Conclusão

Vale a pena para carros novos; menos crítico para veículos mais antigos.

9. Franquia que some

Isso reduz sua franquia ao longo do tempo por dirigir com segurança. Embora seja atraente, as economias costumam levar anos para se materializarem.

Descobri que os motoristas raramente se beneficiam, a menos que mantenham um longo histórico sem sinistros.

Conclusão

Baixa prioridade para a maioria dos motoristas.

10. Cobertura de Compartilhamento de Viagens

Se você dirige para Uber ou Lyft, apólices pessoais normalmente excluem cobertura durante uso comercial. Este complemento preenche essa lacuna.

É essencial para motoristas da economia de gig e complementa considerações de responsabilidade semelhantes às proteções para proprietários de Fort Worth com responsabilidade de içamento dentro de responsabilidade de içamento ou proteções para proprietários de Fort Worth.

Conclusão

Essencial para motoristas de compartilhamento de viagens.

Como decidir quais complementos você precisa

Ao avaliar complementos, concentro-me em três fatores-chave:

- Valor do veículo: Carros mais novos justificam mais proteção, incluindo cobertura GAP e OEM.

- Tolerância ao risco financeiro: Se você não consegue absorver facilmente uma perda, os adicionais oferecem proteção crítica.

- Hábitos de condução: Motoristas de alta quilometragem ou urbanos se beneficiam mais de extras como reembolso de aluguel.

Também é importante evitar cobertura sobreposta. Por exemplo, assistência em estrada pode já estar incluída em adesões ou cartões de crédito, da mesma forma que benefícios sobrepostos podem ocorrer em apólices como trulife ou innovative group.

Erros comuns a evitar

Excesso de cobertura para veículos mais antigos

Se o valor do seu carro for baixo, adicionais caros podem não fazer sentido financeiro. Nesses casos, cobertura apenas de responsabilidade pode ser suficiente.

Ignorar os Detalhes da Apólice

Nem todos os complementos são criados iguais. Limites de cobertura, exclusões e processos de reivindicação variam amplamente entre seguradoras, como as discutidas em advantage 1 auto ou comer agency.

Falhar em comparar provedores

Os preços dos adicionais podem variar significativamente. Compare sempre várias seguradoras, incluindo seguradoras especializadas como el segurito ou ezee.

No geral, os complementos do seguro de automóvel valem a pena?

Na minha experiência, os adicionais certos podem melhorar drasticamente sua proteção financeira, mas apenas quando escolhidos de forma estratégica. Seguro GAP, reembolso de aluguel e cobertura para compartilhamento de viagens costumam entregar valor consistente. Por outro lado, recursos como franquias decrescentes ou perdão de sinistros costumam oferecer retornos limitados.

O segredo é o alinhamento — casar sua cobertura com sua exposição real ao risco. Este é o mesmo princípio aplicado em todas as categorias de seguros, desde automóvel até apólices especializadas como abbey ou áreas voltadas à conformidade, como csr.

Em última análise, motoristas inteligentes não apenas compram seguro — eles o otimizam. Ao selecionar cuidadosamente os adicionais que realmente importam, você pode reduzir as despesas do próprio bolso, evitar lacunas na cobertura e ter tranquilidade a cada vez que assume o volante.

Home Decor Shop

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026