Morgan Stanley hat in Zusammenarbeit mit der Unternehmensberatung LuxeConsult – nur für Abonnenten – seinen Jahresbericht zum Zustand der Schweizer Uhrenindustrie veröffentlicht.

Dieser wurde für die Top-50-Marken erstellt und basiert auf den Zahlen von 2019, berücksichtigt also nicht die (sicherlich verheerenden) Auswirkungen der globalen Pandemie, die das Coronavirus ausgelöst hat. Der Leiter von LuxeConsult, Oliver R. Müller, hat seine Beobachtungen in seinem Blog der Schweizer Zeitung Le Temps dargelegt, und ich werde hier meine eigenen kommentieren.

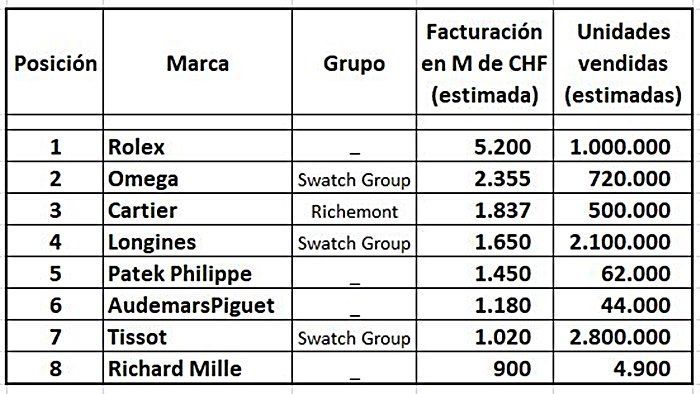

„Der Milliardärsclub“

Die erste Erkenntnis ist, dass nicht fünf, sondern sieben Marken den exklusiven „Milliardenclub“ bilden, also einen Umsatz über dieser Summe in Schweizer Franken erzielen. Zu den bereits bekannten (Rolex, Omega, Longines, Patek Philippe und Tissot) gesellen sich Cartier und Audemars Piguet.

Knapp davor steht ein Richard Mille, das mit konsolidierten Zahlen aus Produktion (380 Millionen) und Verkäufen in eigenen Boutiquen (42 weltweit) 900 Millionen erreicht. Das Beeindruckende ist, dass dies mit weniger als 5.000 Uhren gelingt, was das Verhältnis pro Stück auf über 180.000 CHF bringt.

Bevor wir fortfahren, muss klargestellt werden, dass alle Beträge Schätzungen sind, da die nicht börsennotierten Unternehmen (die genannten Richard Mille, Rolex, Patek und AP) keine Zahlen kommunizieren und diejenigen, die zu börsennotierten Gruppen gehören (Cartier zu Richemont sowie Longines und Tissot zur Swatch Group), diese nicht im Detail, sondern konsolidiert angeben. Dennoch scheint es die genaueste Darstellung zu sein, die möglich ist, insbesondere wenn man bedenkt, dass die Mehrheit der Branchenführer diesen Bericht wie ein „Maiwunder“ erwartet … und sich manchmal öffentlich beschwert, weil ihre Marke nicht richtig getroffen wurde. Aber sie korrigieren es nicht.

So würde die Zusammensetzung dieses exklusiven Milliardärsclubs aussehen:

Rolex, wie immer, im Vordergrund

Diese Tabelle, kombiniert mit anderen Daten des Berichts, bestätigt die absolute Vormachtstellung von Rolex in diesem schwierigen Umfeld: Allein auf Rolex entfallen 23,4 % des Gesamtumsatzes der 50 im Bericht erfassten Marken (rund 22.225 Millionen), aber wenn man die 310 Millionen hinzurechnet, die die „Schwestermarke“ Tudor beisteuert (Platz 20 der Liste, 1,4 %), ergibt sich, dass sie praktisch ein Viertel des Umsatzes ausmachen. Wenn man bedenkt, dass es sich um eine private Stiftung handelt, die keine Gewinne ausschüttet, und bekannt ist, dass Rolex der größte Immobilieneigentümer im Kanton Genf ist, könnte man sagen, dass es keinen Grund gibt, um seine Zukunft zu fürchten, egal wie viele Viren kommen (Sie haben gerade eine zehntägige Pause aus diesem Grund angekündigt).

Die Unabhängigen, die Profitabelsten

Andererseits ist bemerkenswert, dass die vier privaten Marken dieses Clubs eine beeindruckende Summe von 8,7 Milliarden Franken (fast 40 % des Gesamtumsatzes) erreichen und laut Bericht nicht nur die besten Ergebnisse bei den Verkäufen, sondern auch bei der Gewinnmarge erzielt haben. Und das führt mich dazu, noch einmal zu betonen, wie wichtig Kommunikation und Marketing in einer Welt der immateriellen Werte wie der Luxusuhrmacherei sind: Rolex ist der größte Werbetreibende der Welt in diesem Sektor, während Patek Philippe die Geschichte der Vererbung zwischen den Generationen äußerst gut nutzt oder Richard Mille Innovation, Design und Exklusivität mit einer kaum zu übertreffenden Kühnheit verbindet. Und die Extreme treffen aufeinander: Rolex wendet am längsten Marketing auf seine Produkte an (praktisch seit seiner Gründung 1905) und Richard Mille ist ein seltener Vogel, der in nur 20 Jahren eine ähnliche Wahrnehmung bei seiner Zielgruppe erreicht hat. Beide erzielen eine Bruttogewinnmarge (EBIT) von nahezu 35 %, wobei Richard Mille nahezu 40 % erreicht. Rechnen Sie selbst.

Ist weniger mehr?

Alle Marken, die auf dem obigen „Foto“ erscheinen, bis auf eine, haben im Vergleich zu 2018 einen Umsatzanstieg verzeichnet. Tissot war die Ausnahme und verzeichnete einen Rückgang um 30 Millionen. Und darin liegt ein weiteres Paradoxon: Um einen Betrag von „etwas“ mehr als 1 Milliarde zu erreichen, mussten fast drei Millionen Uhren verkauft werden, was den Durchschnittspreis auf knapp über 360 CHF bringt. Wenn man die notwendigen Strukturen (und die Mega-Partys oder Sponsoring-Aktivitäten…) bedenkt, um drei Millionen (Tissot) oder 4.900 (Richard Mille) mit einem ähnlichen Umsatz zu verkaufen, erscheint es fast natürlich, dass letzterer mehr Gewinn erzielt. Und das Wichtigste: Viele mögen es vielleicht nicht und noch mehr mögen sein Preisniveau für eine Aberration halten, aber hier würde das berühmte Sprichwort „Lasst mich warm haben und die Leute lachen lassen“ zutreffen…

Was kommt

Die Tatsache, dass die Coronavirus-Pandemie zur Absage jeder einzelnen geplanten Uhrenmesse gezwungen hat (einschließlich des letzten improvisierten Versuchs namens „Geneva Watch Days“, der von Bulgari initiiert wurde), setzt die Branche einem Offline-Stresstest aus. Das Einzige, was sicher ist, ist, dass die Dinge nicht mehr so sein werden wie zuvor, auch wenn wir noch nicht wissen, ob zum Besseren oder nicht. Ich lade Sie ein, den Artikel von Herrn Müller zu lesen (Chrome hat eine automatische Übersetzungsoption, die Wunder wirkt), denn er bietet nicht nur eine Perspektive, sondern auch eine prospektive Vision. Ich entnehme daraus eine Vorhersage, die mir überhaupt nicht verrückt erscheint:

„Dieses Jahr wird für Luxusmarken und die Wirtschaft im Allgemeinen äußerst kompliziert. Die zweite Jahreshälfte wird die enormen Einbrüche des ersten Halbjahres in allen Märkten und insbesondere in China nicht ausgleichen können. Viele Marken befanden sich bereits vor dem Auftreten des Coronavirus in einer prekären finanziellen Lage, und bis Ende 2020 werden zwischen 30 und 60 Schweizer Uhrenmarken endgültig „den Stecker gezogen“ haben.“

Sie können diesen Artikel im Forum kommentieren