Choisir la bonne police d'assurance auto ne se résume pas à satisfaire les exigences légales — il s’agit de protéger vos finances dans des scénarios réels que la couverture de base néglige souvent. J’ai passé en revue des dizaines de polices et de dossiers de sinistres, et un motif se dégage : la différence entre une perte stressante et un inconvénient gérable se résume souvent aux add-ons que vous choisissez. Bien que les assureurs fassent activement la promotion de ces options, elles ne apportent pas toutes une valeur tangible. Certaines sont essentielles selon vos habitudes de conduite, le type de véhicule et votre situation financière, tandis que d’autres sont redondantes ou trop coûteuses.

Dans ce guide, je détaille 10 des extensions d'assurance auto les plus courantes, expliquant exactement ce qu'elles couvrent, quand elles valent le coup et quand vous pouvez les ignorer. Je soulignerai également comment ces extras interagissent avec des stratégies d'assurance plus larges, comme celles évoquées dans les add-ons auto et les principes de gestion des risques utilisés dans les polices telles que la couverture preneur de services publics. Que vous cherchiez à optimiser les économies ou la protection maximale, cet article vous aidera à prendre des décisions plus intelligentes et basées sur les données.

Get the #1 Wireless Door Camera

REOLINK Bestseller: 2K Weatherproof Video Doorbell, No Monthly Fees.

1. Assurance Gap (Protection d'actifs garantie)

L’assurance Gap couvre la différence entre la valeur dépréciée de votre voiture et le solde restant du prêt si elle est totalisée. Cela est crucial pour les véhicules neufs, qui perdent jusqu'à 20 % de leur valeur durant la première année.

Je recommande cet ajout si vous avez financé votre voiture avec un apport initial faible ou un prêt à long terme. Par exemple, les conducteurs qui explorent des options comme hyundai gap en tirent souvent le plus grand avantage.

Conclusion

Cela vaut la peine pour les véhicules financés ou loués ; inutile si vous possédez votre voiture en propre.

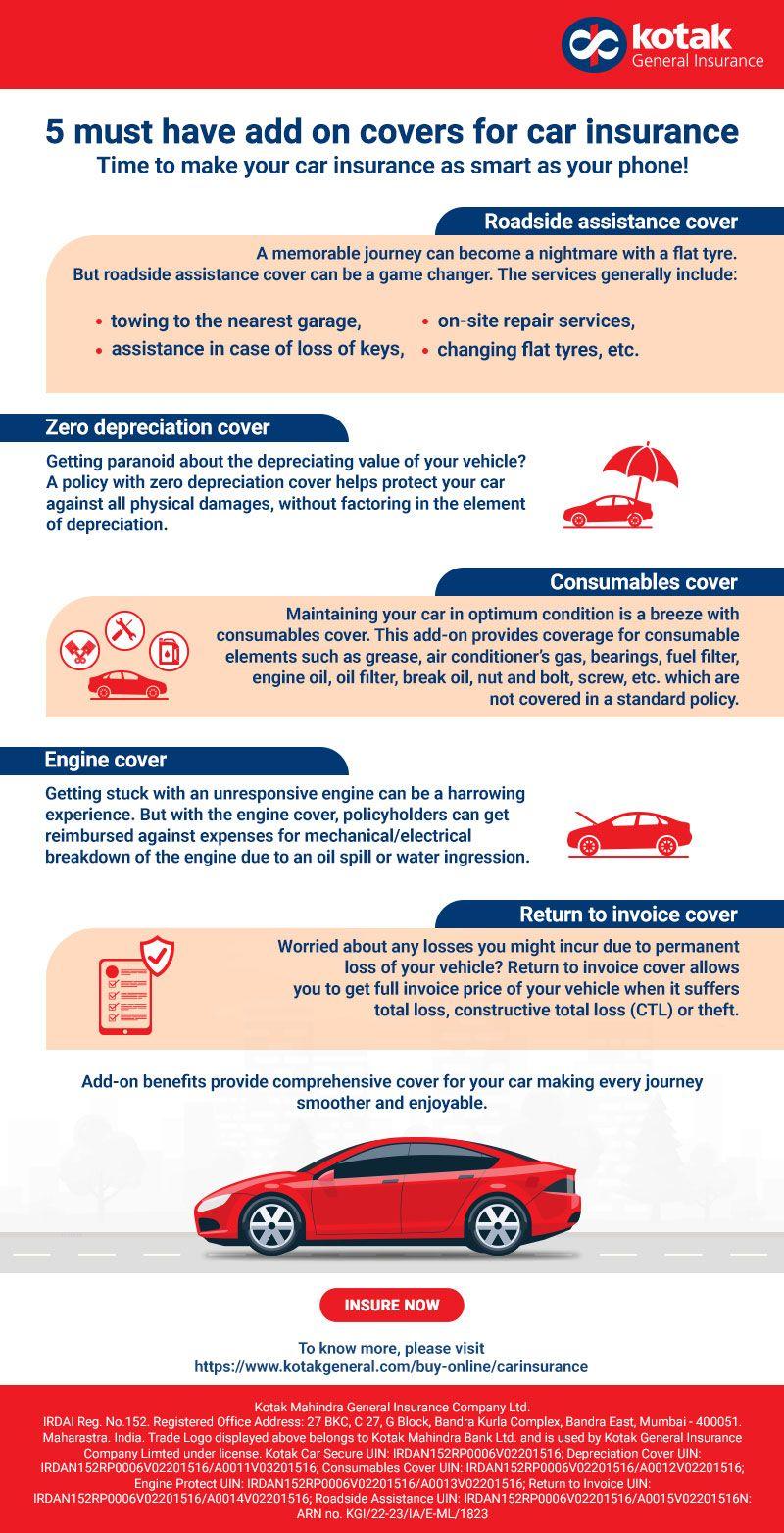

2. Assistance routière

Cet ajout couvre le remorquage, les démarrages de batterie, la livraison de carburant et les services d’ouverture de véhicule. Bien que pratique, il duplique souvent des services offerts par des clubs automobiles ou même des cartes de crédit.

J'ai constaté que les prestataires indépendants offrent fréquemment une meilleure couverture et des délais de réponse plus rapides.

Conclusion

Situationnel—utile si vous n'avez pas déjà de couverture ailleurs.

3. Remboursement de voiture de location

Cela couvre le coût d'un véhicule de location pendant que votre voiture est réparée après une réclamation couverte. Les plafonds journaliers se situent généralement entre 30 et 50 dollars.

Pour les navetteurs ou ceux qui n'ont pas de véhicule de secours, c'est une sécurité pratique. C’est particulièrement utile dans les scénarios évoqués dans réclamation sans rapport de police lorsque des retards peuvent survenir.

Conclusion

Cela en vaut la peine pour les conducteurs quotidiens; optionnel si vous disposez d’un moyen de transport alternatif.

4. Remplacement par une voiture neuve

Cette amélioration remplace votre véhicule hors d'usage par un modèle tout neuf de la même marque, plutôt que de payer la valeur dépréciée.

J’ai vu cette extension apporter des milliers de valeur supplémentaire lors des sinistres, en particulier au cours des deux premières années de possession.

Conclusion

Fortement recommandé pour les véhicules neufs.

5. Pardon pour les accidents

Cela empêche votre prime d’augmenter après votre premier accident responsable. Bien que séduisant, les assureurs exigent souvent des primes initiales plus élevées pour cette fonctionnalité.

Dans de nombreuses situations, le coût l’emporte sur le bénéfice, sauf si vous êtes un conducteur à haut risque.

Conclusion

Pas toujours rentable — analysez le coût par rapport à l’augmentation potentielle de la prime.

6. Améliorations de la couverture tous risques

La couverture tous risques standard couvre le vol, le vandalisme et les catastrophes naturelles, mais des options supplémentaires peuvent élargir la couverture pour inclure la réparation de vitrage ou réduire les franchises.

Cela devient utile dans les régions sujettes aux dommages liés aux intempéries, similaires aux risques couverts dans les scénarios de réclamations pour dommages causés par la grêle sur le toit.

Conclusion

Cela en vaut la peine dans les régions à haut risque.

7. Améliorations de la Protection contre les Blessures Personnelles (PIP)

La PIP couvre les frais médicaux, indépendamment de la faute. Les versions améliorées peuvent inclure les salaires perdus et les coûts de réhabilitation.

Je considère cela comme essentiel pour les conducteurs qui n’ont pas une couverture santé robuste. Cela s’aligne sur des stratégies de protection plus larges observées dans des polices comme balanced care.

Conclusion

Fortement recommandé si la couverture santé est limitée.

8. Couverture des pièces d’origine

Cela garantit que les réparations utilisent des pièces d’origine du constructeur plutôt que des alternatives d’après-vente moins coûteuses.

Pour les véhicules plus récents ou de grande valeur, cela préserve la valeur de revente et l’intégrité des performances.

Conclusion

Cela en vaut la peine pour les voitures neuves; moins critique pour les véhicules plus âgés.

9. Franchise dégressive

Cela réduit votre franchise au fil du temps en cas de conduite sûre. Bien que séduisante, les économies prennent souvent des années pour se matérialiser.

J’ai constaté que les conducteurs n’en tirent rarement profit à moins de maintenir un long historique sans réclamations.

Conclusion

Faible priorité pour la plupart des conducteurs.

10. Couverture du covoiturage

Si vous conduisez pour Uber ou Lyft, les polices personnelles excluent généralement la couverture pendant l’utilisation commerciale. Cette extension comble cette lacune.

C’est essentiel pour les conducteurs de l’économie des petits boulots et complète les considérations de responsabilité, similaires à la responsabilité des gréeurs ou propriétaires de Fort Worth protections.

Conclusion

Essentiel pour les conducteurs de covoiturage.

Comment décider des compléments dont vous avez besoin

Lors de l’évaluation des options complémentaires, je me concentre sur trois facteurs clés :

- Valeur du véhicule : Les voitures plus récentes justifient une protection accrue, y compris l’assurance écart et la couverture OEM.

- Tolérance au risque financier : Si vous ne pouvez pas absorber facilement une perte, les add-ons offrent une protection essentielle.

- Habitudes de conduite : Les conducteurs à fort kilométrage ou urbains tirent davantage profit des options supplémentaires telles que le remboursement de location.

Il est également important d'éviter les chevauchements de couverture. Par exemple, l’assistance routière peut déjà être incluse dans des adhésions ou des cartes de crédit, tout comme des prestations qui se chevauchent peuvent apparaître dans des polices telles que trulife ou innovative group.

Erreurs courantes à éviter

Surassurer les véhicules plus anciens

Si la valeur de votre voiture est faible, des modules complémentaires coûteux peuvent ne pas être rentables sur le plan financier. Dans ces cas, une couverture responsabilité seule peut suffire.

Ignorer les détails de la police

Tous les compléments ne se valent pas. Les limites de couverture, les exclusions et les processus de réclamation varient considérablement d'un assureur à l'autre, comme ceux évoqués dans advantage 1 auto ou comer agency.

Oublier de comparer les assureurs

Les tarifs des options complémentaires peuvent varier de manière significative. Comparez toujours plusieurs assureurs, y compris des fournisseurs de niche tels que el segurito ou ezee.

Les add-ons d’assurance auto valent-ils vraiment la peine dans l’ensemble ?

D’après mon expérience, les bons modules complémentaires peuvent améliorer considérablement votre protection financière, mais seulement s’ils sont choisis de manière stratégique. L’assurance écart, le remboursement de location et l’assurance covoiturage offrent systématiquement une forte valeur. En revanche, des options telles que des franchises dégressives ou le pardon en cas d’accident offrent souvent des retours limités.

Le secret réside dans l’alignement — faire correspondre votre couverture à votre exposition réelle au risque. Il s’agit du même principe utilisé dans toutes les catégories d’assurance, de l’assurance auto à des polices spécialisées comme abbey ou dans des domaines axés sur la conformité tels que csr.

En fin de compte, les conducteurs avisés n'achètent pas seulement une assurance — ils l'optimisent. En choisissant avec soin les options supplémentaires qui comptent vraiment, vous pouvez réduire les coûts à votre charge, éviter les lacunes de couverture et gagner en tranquillité d'esprit à chaque fois que vous prenez le volant.

Home Decor Shop

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026