Wybór odpowiedniej polisy ubezpieczenia samochodu to nie tylko spełnienie wymogów prawnych — chodzi o ochronę Twoich finansów w realnych sytuacjach, które podstawowe ubezpieczenie często pomija. Przejrzałem dziesiątki polis i przypadków roszczeń, i jeden wzorzec wyraźnie się wyłania: różnica między stresującą stratą a łatwym do opanowania problemem często zależy od wybranych dodatków. Choć ubezpieczyciele agresywnie promują te dodatki, nie wszystkie przynoszą realną wartość. Niektóre są niezbędne w zależności od Twoich nawyków jazdy, typu pojazdu i sytuacji finansowej, podczas gdy inne są redundantne lub przepłacone.

W tym przewodniku przedstawiam 10 najczęściej spotykanych dodatków do ubezpieczenia samochodu, wyjaśniając dokładnie, co obejmują, kiedy są warte zachodu i kiedy można z nich zrezygnować. Zaznaczę również, jak te dodatki współdziałają z szerszymi strategiami ubezpieczeniowymi, takimi jak omawiane w dodatki do ubezpieczenia auta i zasady zarządzania ryzykiem stosowane w polisach, takich jak ubezpieczenie wykonawcy użyteczności. Niezależnie od tego, czy optymalizujesz koszty, czy maksymalną ochronę, ten artykuł pomoże podjąć mądrzejsze decyzje, oparte na danych.

Get the #1 Wireless Door Camera

REOLINK Bestseller: 2K Weatherproof Video Doorbell, No Monthly Fees.

1. Ubezpieczenie GAP (Gwarantowana ochrona aktywów)

Ubezpieczenie GAP pokrywa różnicę między obniżoną wartością twojego samochodu a pozostałym saldem kredytu, jeśli pojazd zostanie całkowicie uszkodzony. Jest to kluczowe dla nowych pojazdów, które tracą nawet do 20% wartości w pierwszym roku.

Polecam ten dodatek, jeśli sfinansowałeś swój samochód z niskim wkładem lub długoterminową pożyczką. Na przykład kierowcy rozważający opcje takie jak hyundai gap często odniosą największe korzyści.

Podsumowanie

Warto dla pojazdów finansowanych lub leasingowanych; niepotrzebne, jeśli masz samochód na własność.

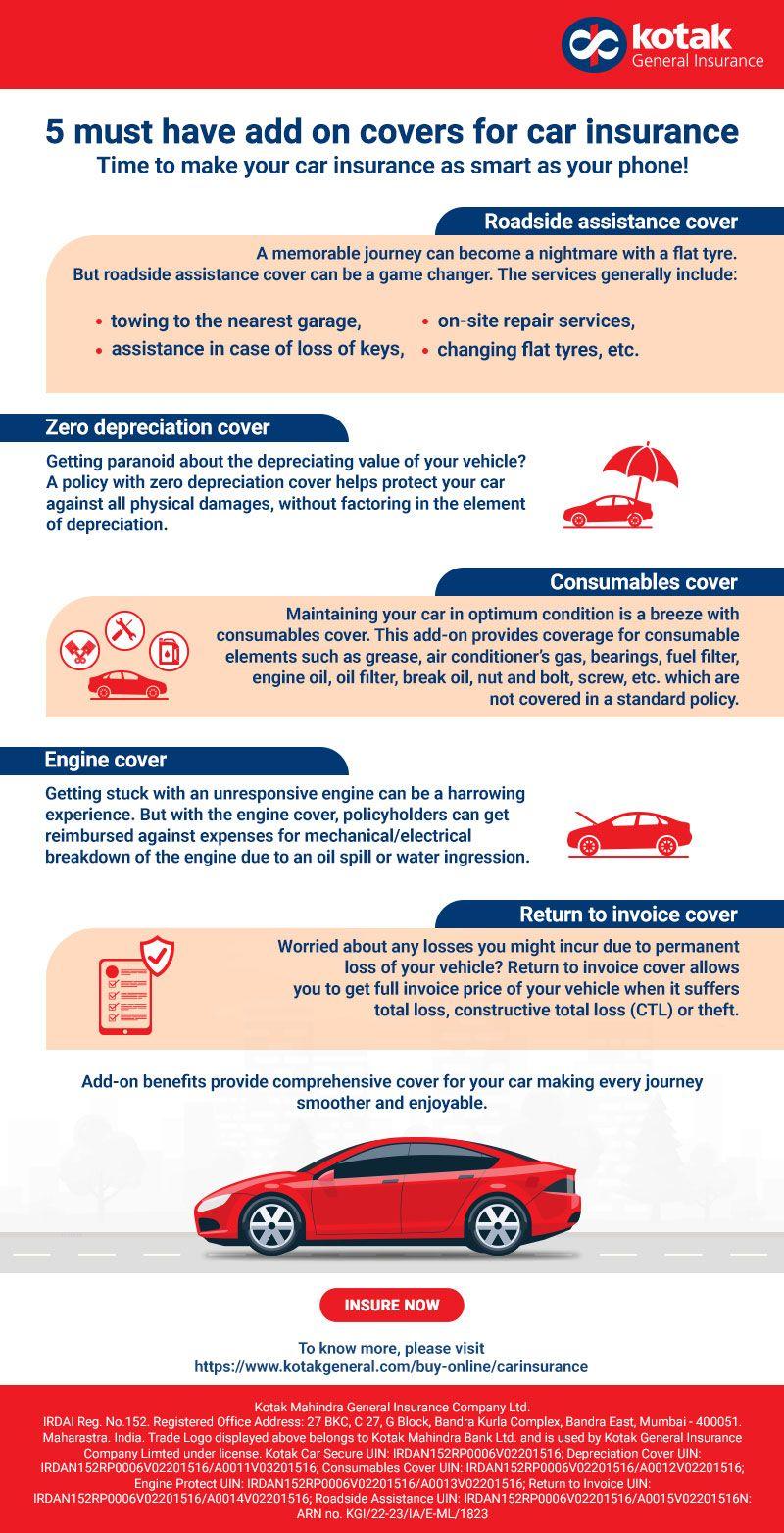

2. Pomoc drogowa

To dodatek obejmuje holowanie, rozruch akumulatora, dostawę paliwa i usługi otwierania pojazdu. Mimo że jest wygodny, często duplikuje usługi oferowane przez kluby samochodowe lub nawet karty kredytowe.

Zauważyłem, że niezależni dostawcy często oferują lepsze pokrycie i szybszą obsługę.

Podsumowanie

W zależności od sytuacji—warto to mieć, jeśli nie masz już innego ubezpieczenia gdzie indziej.

3. Zwrot kosztów wynajmu samochodu

To pokrywa koszty wynajmu pojazdu podczas naprawy samochodu po roszczeniu objętym ochroną. Dzienny limit zwykle wynosi od 30 do 50 USD.

Dla dojeżdżających do pracy lub osób bez zapasowego pojazdu, to praktyczne zabezpieczenie. Jest to szczególnie przydatne w sytuacjach omawianych w roszczeniu bez raportu policyjnego, gdzie mogą wystąpić opóźnienia.

Podsumowanie

Warte uwagi dla codziennych kierowców; opcjonalne, jeśli masz alternatywny środek transportu.

Warte rozważenia dla codziennych kierowców; opcjonalne, jeśli masz alternatywny środek transportu.

4. Wymiana na nowy samochód

To ulepszenie zastępuje Twój pojazd w stanie całkowitej utraty nowym modelem tej samej marki, zamiast wypłacania wartości zużytej.

Podsumowanie

Widziałem, że ten dodatek zapewnia tysiące dodatkowej wartości podczas likwidacji roszczeń, zwłaszcza w pierwszych dwóch latach posiadania.

5 Obowiązkowe dodatki do ubezpieczenia samochodu

5. Przebaczenie wypadków

To zapobiega podwyżce składki po pierwszym wypadku z Twojej winy. Choć to kuszące, ubezpieczyciele często pobierają wyższe składki początkowe za tę funkcję.

Podsumowanie

W wielu przypadkach koszty przewyższają korzyści, chyba że jesteś kierowcą wysokiego ryzyka.

Nie zawsze opłacalne — oceń koszty w porównaniu z potencjalnym wzrostem składki.

Standardowe ubezpieczenie kompleksowe obejmuje kradzież, wandalizm i klęski żywiołowe, ale dodatki mogą rozszerzyć pokrycie o naprawę szkła lub obniżyć franszyzy.

To staje się wartościowe w obszarach podatnych na szkody związane z pogodą, podobnie jak ryzyka objęte w scenariuszach roszczenia o szkody dachu spowodowane gradu.

Podsumowanie

Warte uwagi w regionach o wysokim ryzyku.

7. Ulepszenia ochrony od obrażeń osobistych (PIP)

PIP pokrywa koszty leczenia niezależnie od winy. Ulepszone wersje mogą obejmować utracone wynagrodzenie i koszty rehabilitacyjne.

Uważam to za niezbędne dla kierowców bez solidnego ubezpieczenia zdrowotnego. To wpisuje się w szersze strategie ochrony widoczne w polisach takich jak zbalansowana opieka.

Podsumowanie

Zdecydowanie zalecane jeśli pokrycie zdrowotne jest ograniczone.

8. Pokrycie części OEM

To gwarantuje, że naprawy będą prowadzone przy użyciu oryginalnych części producenta, a nie tańszych zamienników.

Dla nowszych lub wysokowartościowych pojazdów to pomaga utrzymać wartość odsprzedaży i integralność osiągów.

Podsumowanie

Warte rozważenia dla nowszych samochodów; mniej istotne dla starszych pojazdów.

9. Znikająca franszyza

To z czasem obniża twoją franszyzę za bezpieczną jazdę. Chociaż to atrakcyjne, oszczędności często pojawiają się dopiero po latach.

Zauważyłem, że kierowcy rzadko odnoszą korzyść, chyba że utrzymują długą historię bez roszczeń.

Podsumowanie

Niski priorytet dla większości kierowców.

10. Pokrycie przy przejazdach współdzielonych

Jeśli prowadzisz dla Ubera lub Lyft, polisy osobiste zwykle wykluczają pokrycie podczas użytkowania w celach komercyjnych. Ten dodatek wypełnia tę lukę.

To istotne dla kierowców w gospodarce gig economy i uzupełnia kwestie odpowiedzialności, podobnie jak odpowiedzialność riggers lub ochrona właściciela mieszkania w Fort Worth.

Podsumowanie

Niezbędne dla kierowców ride-sharing.

Jak zdecydować, które dodatki są Ci potrzebne

Podczas oceny dodatków koncentruję się na trzech kluczowych czynnikach:

- Wartość pojazdu: Nowsze auta uzasadniają większą ochronę, w tym ochronę różnicy wartości (gap) oraz pokrycie OEM.

- Skłonność do ryzyka finansowego: Jeśli nie możesz łatwo ponieść straty, dodatki zapewniają kluczową ochronę.

- Nawyki jazdy: Kierowcy o wysokim przebiegu lub prowadzący w mieście skorzystają na dodatkach takich jak zwrot kosztów najmu.

Ważne jest również unikanie pokryć nakładających się na siebie. Na przykład pomoc drogowa może być już włączona w członkostwa lub karty kredytowe, podobnie jak korzyści pokrywające się w polisach takich jak trulife lub innovative group.

Najczęstsze błędy, których należy unikać

Nadmierne ubezpieczenie starszych pojazdów

Jeśli wartość twojego samochodu jest niska, kosztowne dodatki mogą nie mieć sensu finansowego. W takich przypadkach wystarczające może być jedynie OC (odpowiedzialność cywilna).

Ignorowanie szczegółów polisy

Nie wszystkie dodatki są takie same. Limity ochrony, wyłączenia i procedury rozliczania roszczeń znacznie różnią się między ubezpieczycielami, takimi jak advantage 1 auto czy comer agency.

Brak porównania ofert dostawców

Ceny dodatków mogą się znacząco różnić. Zawsze porównuj oferty wielu ubezpieczycieli, w tym niszowych dostawców takich jak el segurito lub ezee.

Czy dodatki do ubezpieczenia samochodowego są w ogóle warte uwagi?

Z mojego doświadczenia wynika, że odpowiednie dodatki mogą znacznie poprawić Twoją ochronę finansową, ale tylko wtedy, gdy są wybrane strategicznie. Ubezpieczenie różnicy wartości (gap insurance), zwrot kosztów najmu (rental reimbursement) oraz pokrycie dla kierowców ride-sharing dostarczają zwykle dużą wartość. Z drugiej strony cechy takie jak znikające franszyzy czy wybaczenie szkód powypadkowych często przynoszą ograniczone zwroty.

Kluczem jest dopasowanie — dopasowanie zakresu ochrony do faktycznego narażenia na ryzyko. To ta sama zasada stosowana w różnych kategoriach ubezpieczeń, od ubezpieczeń samochodowych po polisy specjalistyczne takie jak abbey lub obszary skoncentrowane na zgodności, takie jak csr.

Ostatecznie mądrzy kierowcy nie kupują tylko ubezpieczenia — optymalizują je. Starannie wybierając dodatki, które naprawdę mają znaczenie, możesz zmniejszyć koszty ponoszone z własnej kieszeni, unikać luk w ochronie i zyskać spokój ducha za każdym razem, gdy siadasz za kierownicą.

Home Decor Shop

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026