Die Wahl der richtigen Autoversicherung geht nicht nur darum, die gesetzlichen Vorgaben zu erfüllen – sie dient dem Schutz Ihrer Finanzen in realen Situationen, die eine Basisdeckung oft übersieht. Ich habe Dutzende von Policen und Schadensfällen geprüft, und ein Muster fällt auf: Der Unterschied zwischen einem stressigen Verlust und einer überschaubaren Unannehmlichkeit hängt oft von den gewählten Zusatzleistungen ab. Während Versicherer diese Extras aggressiv vermarkten, liefern nicht alle von ihnen echten Mehrwert. Einige sind abhängig von Ihrem Fahrverhalten, Fahrzeugtyp und finanzieller Situation essenziell, während andere redundant oder überteuert sind.

In diesem Leitfaden erkläre ich 10 der häufigsten Auto-Versicherungs-Zusatzleistungen, erläutere genau, was sie abdecken, wann sie sinnvoll sind und wann Sie darauf verzichten können. Ich werde auch darauf hinweisen, wie diese Extras mit breiteren Versicherungsstrategien interagieren – wie sie in Policen wie Kfz-Zusatzleistungen und Risikomanagementprinzipien verwendet werden, die in Policen wie Versorgungsunternehmerdeckung Anwendung finden. Ob Sie Kosten sparen oder den maximalen Schutz erreichen möchten, hilft Ihnen dieser Artikel, klügere, datenbasierte Entscheidungen zu treffen.

Get the #1 Wireless Door Camera

REOLINK Bestseller: 2K Weatherproof Video Doorbell, No Monthly Fees.

1. Gap-Versicherung (Guaranteed Asset Protection)

Die Gap-Versicherung deckt die Differenz zwischen dem abgeschriebenen Wert Ihres Fahrzeugs und dem verbleibenden Kreditbetrag, falls es als Totalschaden eingestuft wird. Dies ist besonders wichtig bei Neufahrzeugen, die im ersten Jahr bis zu 20% ihres Wertes verlieren.

Ich empfehle dieses Add-on, wenn Sie Ihr Auto mit einer niedrigen Anzahlung oder einem langfristigen Darlehen finanziert haben. Zum Beispiel profitieren Fahrer, die Optionen wie hyundai gap prüfen, oft am meisten.

Fazit

Lohnenswert für finanzierte oder geleaste Fahrzeuge; unnötig, wenn Sie Ihr Auto vollständig besitzen.

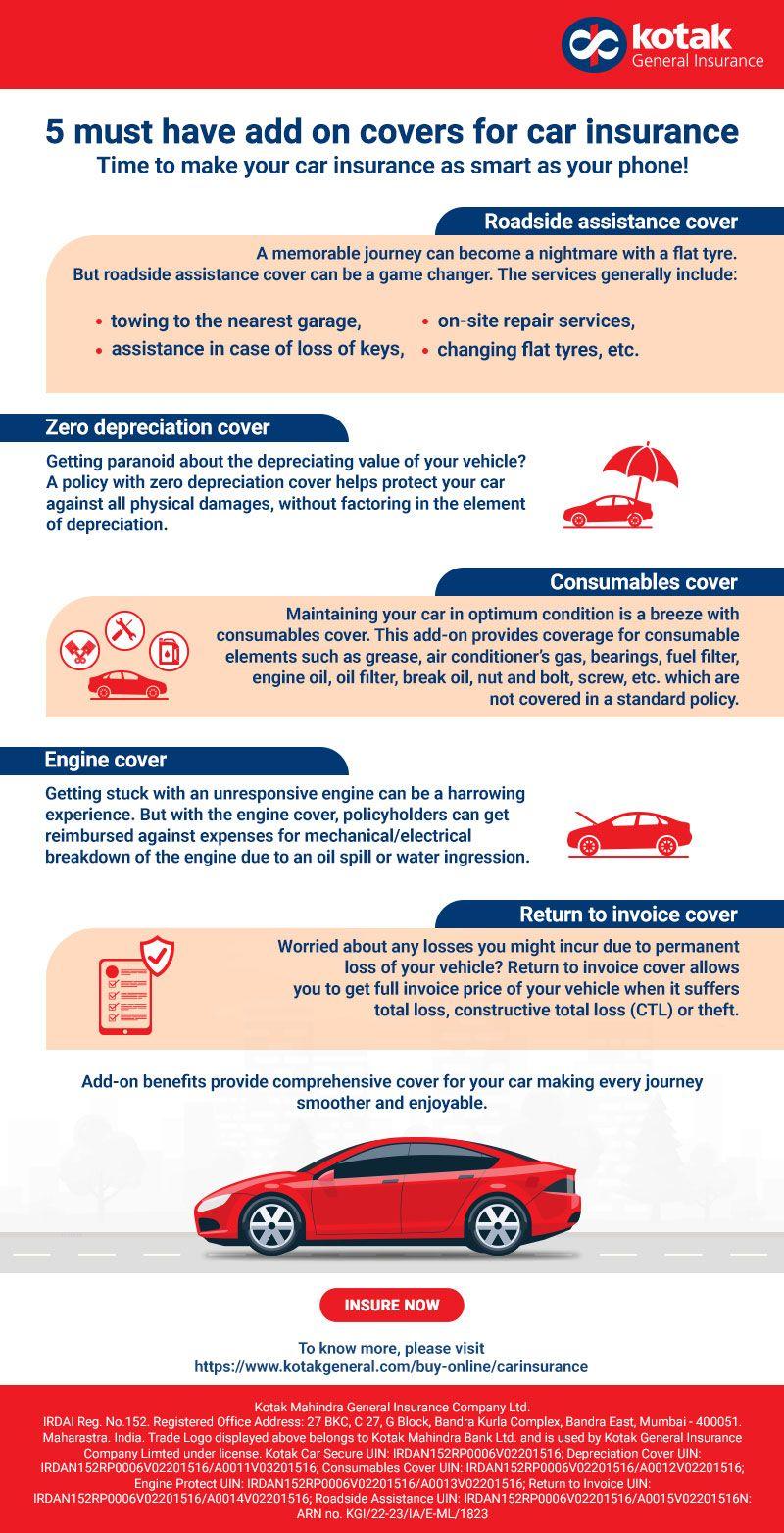

2. Pannenhilfe

Dieses Add-on deckt Abschleppen, Batterie-Starthilfe, Kraftstofflieferung und Schloss-/Türöffnungsdienste ab. Während es praktisch ist, bietet es oft dieselben Leistungen, die von Autoclubs oder sogar Kreditkarten angeboten werden.

Ich habe festgestellt, dass eigenständige Anbieter oft besseren Versicherungsschutz bieten und schnellere Reaktionszeiten haben.

Fazit

Situationsabhängig—lohnenswert, wenn Sie anderswo noch keinen Versicherungsschutz haben.

3. Mietwagen-Erstattung

Dies deckt die Kosten für ein Mietfahrzeug ab, während Ihr Auto nach einem gedeckten Schaden repariert wird. Die täglichen Höchstbeträge liegen typischerweise zwischen 30 und 50 USD.

Für Pendler oder Personen ohne Reservefahrzeug ist dies eine praktische Absicherung. Sie ist besonders nützlich in Situationen, die unter Schadensmeldung ohne Polizeibericht besprochen werden, in Fällen, in denen Verzögerungen auftreten können.

Fazit

Lohnenswert für Alltagsfahrer; optional, wenn Sie über alternative Transportmöglichkeiten verfügen.

Lohnenswert für Alltagsfahrer; optional, wenn Sie über alternative Transportmöglichkeiten verfügen.

4. Neuwagenersatzdeckung

Dieses Upgrade ersetzt Ihr Totalschadenfahrzeug durch ein brandneues Modell derselben Marke, statt den abgeschriebenen Wert zu zahlen.

Fazit

Ich habe gesehen, dass dieses Zusatzmodul bei Schadensfällen Tausende an zusätzlichem Wert bietet, insbesondere in den ersten zwei Jahren des Besitzes.

5 Unverzichtbare Zusatzdeckungen für die Autoversicherung

5. Unfallverzeihung

Dies verhindert, dass Ihre Prämie nach Ihrem ersten eigenverschuldeten Unfall steigt. Obwohl verlockend, verlangen Versicherer oft höhere Anfangsprämien für dieses Zusatzmerkmal.

Fazit

In vielen Fällen übersteigen die Kosten den Nutzen, es sei denn, Sie sind ein Hochrisiko-Fahrer.

Nicht immer lohnenswert—Kosten vs. potenzielle Prämiensteigerung analysieren.

Standard-Vollkaskoversicherung deckt Diebstahl, Vandalismus und Naturkatastrophen ab, aber Add-ons können den Versicherungsschutz erweitern, um Glasreparaturen abzudecken oder niedrigere Selbstbeteiligungen zu ermöglichen.

Dies ist in Gebieten mit wetterbedingten Schäden wertvoll, ähnlich wie Risiken, die in Dachhagel-Schadensanspruch-Szenarien abgedeckt sind.

Fazit

Lohnenswert in Regionen mit hohem Risiko.

7. Personenschadenversicherung (PIP) Aufrüstungen

PIP deckt medizinische Kosten unabhängig von der Schuld ab. Erweiterte Versionen können Verdienstausfall und Rehabilitationskosten umfassen.

Ich halte dies für essenziell für Fahrer ohne robuste Krankenversicherung. Es entspricht breiteren Schutzstrategien, die in Policen wie Ausgewogene Versorgung zu finden sind.

Fazit

Sehr zu empfehlen bei eingeschränkter Krankenversicherung.

8. OEM-Teiledeckung

Dies stellt sicher, dass Reparaturen mit Originalteilen des Herstellers durchgeführt werden, anstatt mit günstigeren Aftermarket-Alternativen.

Für neuere oder hochwertige Fahrzeuge erhält dies den Wiederverkaufswert und die Leistungsfähigkeit.

Fazit

Lohnenswert für neuere Fahrzeuge; weniger kritisch für ältere Fahrzeuge.

9. Abnehmende Selbstbeteiligung

Dies senkt im Laufe der Zeit Ihre Selbstbeteiligung bei sicherem Fahren. Obwohl verlockend, benötigen die Einsparungen oft Jahre, um sich zu realisieren.

Ich habe festgestellt, dass Fahrer selten profitieren, es sei denn, sie führen eine lange schadensfreie Historie.

Fazit

Niedrige Priorität für die meisten Fahrer.

10. Ride-Sharing-Versicherung

Wenn Sie für Uber oder Lyft fahren, schließen persönliche Policen in der Regel den Versicherungsschutz während gewerblicher Nutzung aus. Dieses Zusatzmodul füllt diese Lücke.

Es ist essenziell für Fahrerinnen und Fahrer in der Gig-Economy und ergänzt Haftungsüberlegungen, ähnlich wie die Rigger-Haftung oder der Fort Worth Vermieter-Schutz.

Fazit

Unverzichtbar für Fahrer von Mitfahrdiensten.

Wie Sie entscheiden, welche Zusatzdeckungen Sie benötigen

Bei der Bewertung von Zusatzdeckungen konzentriere ich mich auf drei Schlüsselfaktoren:

- Fahrzeugwert: Neuere Autos rechtfertigen mehr Schutz, einschließlich Lückenversicherung und OEM-Abdeckung.

- Finanzielle Risikotoleranz: Wenn Sie einen Verlust nicht leicht verkraften können, bieten Zusatzdeckungen einen entscheidenden Schutz.

- Fahrgewohnheiten: Hohe Kilometerleistung oder Fahrer in Städten profitieren stärker von Extras wie Mietkostenerstattung.

Es ist auch wichtig, sich überschneidende Deckungen zu vermeiden. Beispielsweise kann Pannenhilfe bereits in Mitgliedschaften oder Kreditkarten enthalten sein, was zu sich überschneidenden Vorteilen führen kann, wie bei Policen wie trulife oder innovative group.

Häufige Fehler, die vermieden werden sollten

Überversicherung älterer Fahrzeuge

Wenn der Wert Ihres Autos niedrig ist, lohnen sich teure Zusatzdeckungen finanziell möglicherweise nicht. In solchen Fällen kann eine Haftpflichtdeckung ausreichen.

Versicherungsdetails ignorieren

Nicht alle Zusatzdeckungen sind gleichwertig. Deckungssummen, Ausschlüsse und Schadenabwicklungsprozesse variieren stark zwischen Versicherern wie jenen, die in advantage 1 auto oder comer agency beschrieben werden.

Fehler beim Vergleichen von Anbietern

Die Preise für Zusatzdeckungen können erheblich variieren. Vergleichen Sie immer mehrere Versicherer, einschließlich spezialisierter Anbietern wie el segurito oder ezee.

Sind Auto-Versicherungs-Zusatzdeckungen insgesamt sinnvoll?

Aus meiner Erfahrung können die richtigen Zusatzdeckungen Ihren finanziellen Schutz deutlich verbessern – aber nur, wenn sie strategisch ausgewählt werden. Lückenversicherung, Mietkostenrückerstattung und Versicherung für Mitfahrdienste liefern durchgängig einen hohen Mehrwert. Auf der anderen Seite bieten Merkmale wie schwindende Selbstbeteiligung oder Unfallverzeihung oft nur begrenzte Vorteile.

Der Schlüssel ist Ausrichtung—Ihre Deckung an Ihr tatsächliches Risikoprofil anzupassen. Dieses Prinzip gilt in allen Versicherungsbereichen, von Auto bis hin zu spezialisierten Policen wie abbey oder Compliance-orientierte Bereiche wie csr.

Letztendlich kaufen kluge Fahrer nicht einfach eine Versicherung – sie optimieren sie. Indem Sie sorgfältig die Zusatzdeckungen auswählen, die wirklich wichtig sind, können Sie Ihre Eigenbeteiligungen senken, Deckungslücken vermeiden und bei jeder Fahrt beruhigt sein.

Home Decor Shop

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026