Morgan Stanley, en collaboration avec le cabinet de conseil LuxeConsult, a publié - réservé aux abonnés - son rapport annuel sur l'état de l'industrie horlogère suisse.

Il a été réalisé sur les 50 plus grandes marques et s'appuie sur les chiffres de 2019, il ne prend donc pas en compte l'effet (dévastateur, c'est certain) qu'aura la pandémie mondiale déclenchée par le coronavirus. Le responsable de LuxeConsult, Oliver R. Müller, a présenté ses observations dans son blog du journal suisse Le Temps, et je vais commenter les miennes ici.

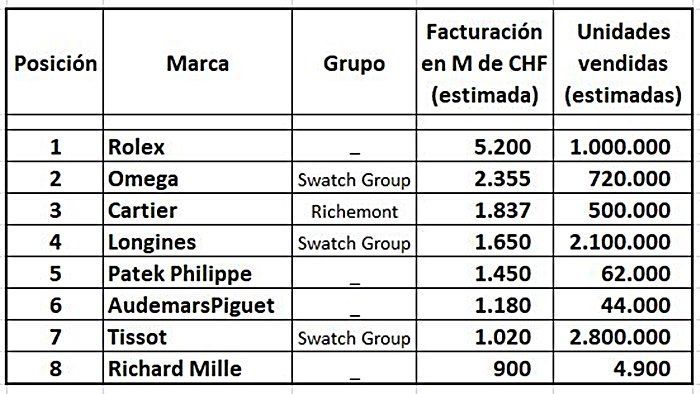

« Le Club des Milliardaires »

La première est qu'il n'y avait pas cinq mais sept marques qui composent l'exclusif « club du milliard », c'est-à-dire qu'elles facturent au-dessus de ce montant en francs suisses. À celles que je connaissais déjà (Rolex, Omega, Longines, Patek Philippe et Tissot) s'ajoutent Cartier et Audemars Piguet.

Juste aux portes se trouve une Richard Mille qui atteint 900 millions en consolidant les chiffres entre la production (380 millions) et les ventes dans ses propres boutiques (42 dans le monde). L'impressionnant est qu'elle y parvient avec moins de 5 000 montres, ce qui place le ratio par unité au-dessus de 180 000 CHF.

Avant de continuer, il faut préciser que tous les montants sont des estimations, car les sociétés non cotées (les susmentionnées Richard Mille, Rolex, Patek et AP) ne communiquent pas de chiffres, et celles appartenant à des groupes cotés en bourse (Cartier chez Richemont, et Longines et Tissot chez Swatch Group) ne les détaillent pas mais les fournissent de manière consolidée. Malgré tout, il semble que ce soit le plus précis que l'on puisse obtenir, d'autant plus que la majorité des dirigeants de l'industrie attendent ce rapport comme le Messie… et parfois ils se plaignent publiquement parce que leur marque n'a pas été bien représentée. Mais ils ne le corrigent pas.

Ainsi, voici à quoi ressemble ce club sélect des milliardaires :

Rolex, comme toujours, au premier plan

Ce tableau, combiné à d'autres données du rapport, confirme la suprématie absolue de Rolex dans cet environnement complexe : à elle seule, elle représente 23,4 % du chiffre d'affaires total des 50 marques couvertes par l'étude (environ 22 225 millions), mais si l'on ajoute les 310 millions qu'apporterait la « marque sœur » Tudor (20e place de la liste, 1,4 %), on obtient qu'elles représentent pratiquement un quart du chiffre d'affaires. Si l'on ajoute qu'il s'agit d'une fondation privée qui ne distribue pas de bénéfices et sachant que Rolex est le principal propriétaire immobilier du canton de Genève, on pourrait dire qu'il n'y a aucune raison de craindre pour son avenir, quels que soient les virus (Ils viennent d'annoncer une pause de dix jours pour cette raison).

Les indépendants, les plus rentables

D'autre part, il convient de noter que les quatre marques privées de ce club totalisent un chiffre impressionnant de 8,7 milliards de francs (près de 40 % du total), et que selon le rapport, elles ont obtenu non seulement les meilleurs résultats en termes de ventes mais aussi de marge bénéficiaire. Et cela m'amène à souligner une fois de plus à quel point la communication et le marketing sont importants dans un monde d'immatériels comme celui de l'horlogerie de luxe : Rolex est le plus grand annonceur au monde dans ce secteur, tandis que Patek Philippe exploite extrêmement bien l'histoire de l'héritage entre générations ou Richard Mille combine innovation, design et exclusivité avec une audace difficile à égaler. Et les extrêmes se rejoignent : Rolex est celle qui applique le marketing à ses produits depuis le plus longtemps (pratiquement depuis sa fondation en 1905) et Richard Mille est un oiseau rare qui, en seulement 20 ans, a obtenu une perception similaire auprès de son public cible. Toutes deux obtiennent une marge bénéficiaire brute (EBIT) proche de 35 %, Richard Mille approchant les 40 %. Faites le calcul.

Moins, c'est plus ?

Toutes les marques qui apparaissent dans la « photo » ci-dessus, sauf une, ont vu leur chiffre d'affaires augmenter par rapport à 2018. Tissot a été l'exception, avec une baisse de 30 millions. Et là réside un autre paradoxe : pour atteindre un chiffre d'« un peu » plus d'un milliard, il a fallu vendre près de trois millions de montres, ce qui place le prix moyen à un peu plus de 360 CHF. Si l'on tient compte des structures nécessaires (et des méga-fêtes, ou des parrainages...) pour vendre trois millions (Tissot) ou 4 900 (Richard Mille) avec un chiffre d'affaires similaire, il semblerait presque naturel que cette dernière obtienne plus de profit. Et le plus important : beaucoup peuvent ne pas aimer et beaucoup d'autres peuvent trouver son niveau de prix aberrant, mais ici, le célèbre dicton « laissez-moi avoir chaud et laissez les gens rire » s'appliquerait...

Ce qui s'en vient

Le fait que la pandémie de coronavirus ait forcé l'annulation de chacune des foires horlogères prévues (y compris la dernière tentative improvisée appelée « Geneva Watch Days » promue par Bulgari) soumet le secteur à un test de résistance hors ligne. La seule certitude est que les choses ne seront plus comme avant, même si nous ne savons pas encore si ce sera pour le meilleur ou pour le pire. Je vous invite à lire l'article de M. Müller (Chrome dispose d'une option de traduction automatique qui fait des merveilles), car il offre non seulement une perspective mais aussi une vision prospective. J'en extrais une prédiction qui ne me semble pas du tout folle :

« Cette année sera extrêmement compliquée pour les marques de luxe et l'économie en général. Le second semestre ne compensera pas les énormes chutes de ce premier semestre sur tous les marchés et surtout en Chine. Il y a de nombreuses marques avec une situation financière délicate avant même l'apparition du Coronavirus, et d'ici la fin 2020, entre 30 et 60 marques horlogères suisses auront définitivement « débranché la prise ». »

Vous pouvez commenter cet article sur le forum