Elegir la póliza de seguro de automóvil adecuada no se trata solo de cumplir con los requisitos legales: se trata de proteger sus finanzas en escenarios reales que la cobertura básica a menudo pasa por alto. He revisado docenas de pólizas y casos de reclamaciones, y un patrón se destaca: la diferencia entre una pérdida estresante y un simple inconveniente suele depender de los complementos que elija. Aunque las aseguradoras comercializan estos extras de forma agresiva, no todos proporcionan valor significativo. Algunos son esenciales según sus hábitos de conducción, el tipo de vehículo y su situación financiera, mientras que otros son redundantes o demasiado caros.

En esta guía, desgloso 10 de los complementos de seguro de automóvil más comunes, explicando exactamente qué cubren, cuándo valen la pena y cuándo puedes omitirlos. También señalaré cómo estos extras interactúan con estrategias generales de seguros, como las discutidas en complementos de seguro de automóvil y los principios de gestión de riesgos utilizados en coberturas como contratista de servicios públicos. Ya sea que busques ahorrar costos o lograr la máxima protección, este artículo te ayudará a tomar decisiones más inteligentes y respaldadas por datos.

Get the #1 Wireless Door Camera

REOLINK Bestseller: 2K Weatherproof Video Doorbell, No Monthly Fees.

1. Seguro GAP (Protección de Activos Garantizada)

El seguro GAP cubre la diferencia entre el valor depreciado de su coche y el saldo pendiente del préstamo si éste es declarado pérdida total. Esto es crucial para los vehículos nuevos, que pueden perder hasta el 20% de su valor durante el primer año.

Recomiendo este complemento si financiaron su coche con un pago inicial bajo o un préstamo a largo plazo. Por ejemplo, los conductores que exploran opciones como hyundai gap suelen beneficiarse más.

Conclusión

Vale la pena para vehículos financiados o arrendados; innecesario si posee su coche en su totalidad.

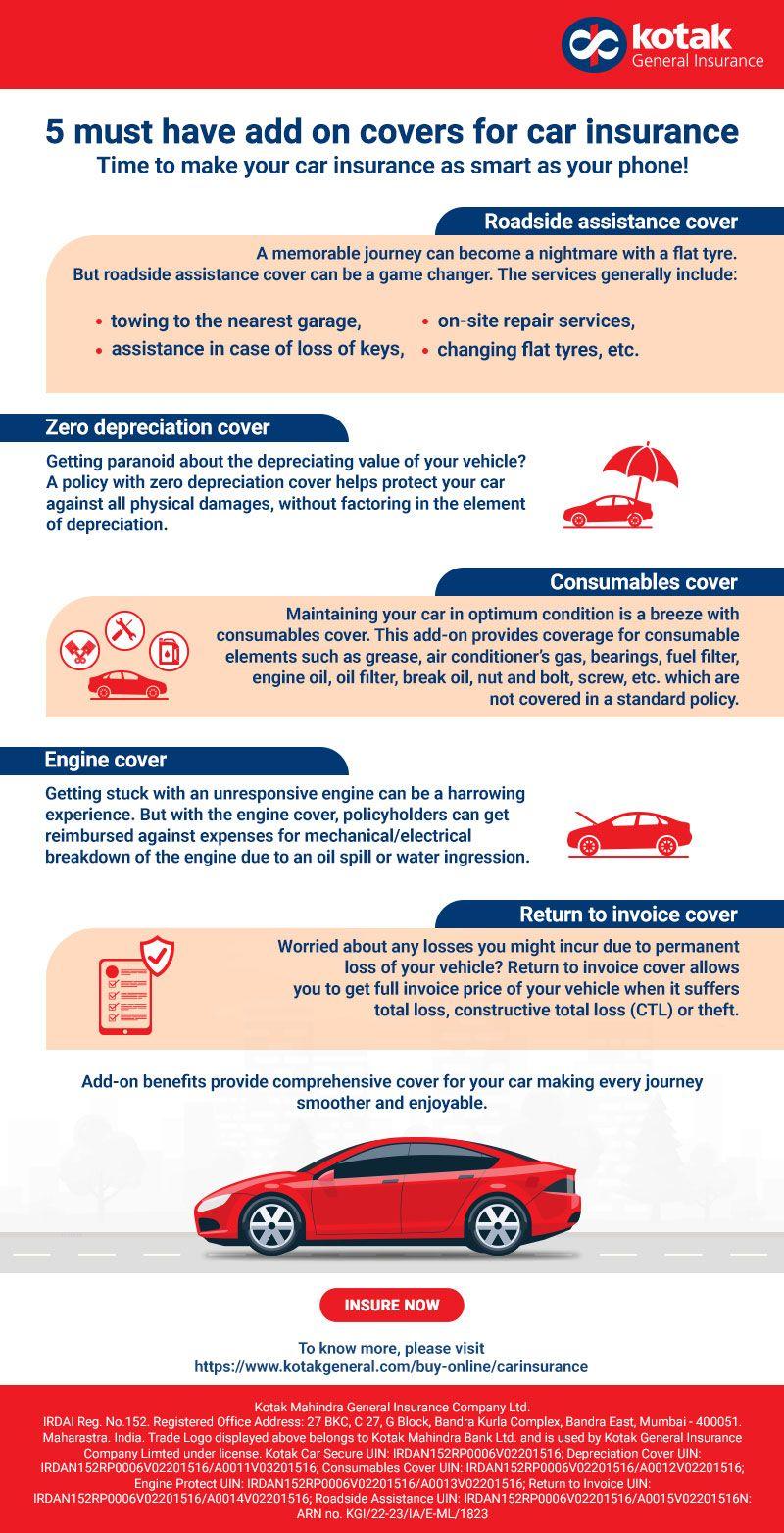

2. Asistencia en carretera

Este complemento cubre remolque, arranques de batería, entrega de combustible y servicios de desbloqueo del coche. Aunque es conveniente, a menudo duplica servicios ofrecidos por clubes automovilísticos o incluso tarjetas de crédito.

He descubierto que los proveedores independientes suelen ofrecer una mejor cobertura y tiempos de respuesta más rápidos.

Conclusión

Situacional—vale la pena si no cuentas ya con cobertura en otro lugar.

3. Reembolso de coche de alquiler

Esto cubre el costo de un vehículo de alquiler mientras su coche está siendo reparado tras una reclamación cubierta. Los límites diarios suelen oscilar entre 30 y 50 dólares.

Para quienes se desplazan diariamente o no cuentan con un vehículo de respaldo, esto es una salvaguarda práctica. Es particularmente útil en situaciones descritas en reclamaciones sin informe policial donde pueden ocurrir demoras.

Conclusión

Vale la pena para conductores diarios; opcional si tienes transporte alternativo.

4. Reemplazo de automóvil nuevo

Esta mejora reemplaza tu vehículo siniestrado por un modelo nuevo de la misma marca, en lugar de pagar el valor depreciado.

He visto que este complemento ofrece miles de valor adicional durante las reclamaciones, especialmente dentro de los primeros dos años de propiedad.

Conclusión

Altamente recomendado para vehículos nuevos.

5. Perdón por Accidentes

Esto evita que tu prima aumente tras tu primer accidente con culpa. Aunque es atractiva, las aseguradoras a menudo cobran primas iniciales más altas por esta característica.

En muchos casos, el costo supera el beneficio a menos que seas un conductor de alto riesgo.

Conclusión

No siempre vale la pena—analiza el costo frente al posible aumento de la prima.

6. Mejoras de Cobertura Integral

El seguro a todo riesgo estándar cubre robo, vandalismo y desastres naturales, pero los complementos pueden ampliar la cobertura para incluir reparación de parabrisas o deducibles más bajos.

Esto resulta valioso en áreas propensas a daños climáticos, similares a los riesgos cubiertos en escenarios de reclamaciones por daños de granizo en techos.

Conclusión

Vale la pena en regiones de alto riesgo.

7. Mejoras de Protección contra Lesiones Personales (PIP)

PIP cubre los gastos médicos independientemente de la culpa. Las versiones mejoradas pueden incluir salarios perdidos y costos de rehabilitación.

Lo considero esencial para conductores sin un seguro de salud robusto. Se alinea con estrategias de protección más amplias vistas en pólizas como cuidado equilibrado.

Conclusión

Altamente recomendado si la cobertura de salud es limitada.

8. Cobertura de piezas OEM

Esto garantiza que las reparaciones utilicen piezas originales del fabricante en lugar de alternativas posventa más baratas.

Para vehículos más nuevos o de alto valor, esto preserva el valor de reventa y la integridad del rendimiento.

Conclusión

Vale la pena para autos nuevos; menos crítico para vehículos más antiguos.

9. Deducible que desaparece

Esto reduce tu deducible con el tiempo por una conducción segura. Aunque resulta atractivo, los ahorros a menudo tardan años en materializarse.

He descubierto que los conductores rara vez se benefician a menos que mantengan un historial largo sin reclamaciones.

Conclusión

Baja prioridad para la mayoría de los conductores.

10. Cobertura de viajes compartidos

Si conduces para Uber o Lyft, las pólizas personales suelen excluir la cobertura durante el uso comercial. Este complemento llena ese vacío.

Es esencial para los conductores de la economía gig y complementa las consideraciones de responsabilidad, similares a la responsabilidad de izaje o a las protecciones para arrendadores de Fort Worth.

Conclusión

Esencial para conductores de servicios de viaje compartido.

Cómo decidir qué opciones adicionales necesita

Al evaluar las opciones adicionales, me enfoco en tres factores clave:

- Valor del vehículo: Los autos más nuevos justifican más protección, incluyendo cobertura de brecha y cobertura OEM.

- Tolerancia al riesgo financiero: Si no puede absorber fácilmente una pérdida, las opciones adicionales proporcionan una protección crítica.

- Hábitos de conducción: Los conductores con alto kilometraje o en áreas urbanas se benefician más de extras como el reembolso de alquiler.

También es importante evitar la superposición de coberturas. Por ejemplo, la asistencia en carretera puede ya estar incluida en membresías o tarjetas de crédito, de forma similar a cómo los beneficios superpuestos pueden ocurrir en pólizas como trulife o innovative group.

Errores comunes a evitar

Sobreasegurar vehículos más antiguos

Si el valor de su coche es bajo, las opciones adicionales caras pueden no ser financieramente razonables. En estos casos, la cobertura de responsabilidad exclusiva puede ser suficiente.

Ignorar los detalles de la póliza

No todas las opciones adicionales son equivalentes. Los límites de cobertura, exclusiones y procesos de reclamación varían mucho entre aseguradoras como las discutidas en advantage 1 auto o comer agency.

No comparar proveedores

Los precios de las opciones adicionales pueden variar significativamente. Siempre compare varias aseguradoras, incluidas las de nicho como el segurito o ezee.

¿Valen la pena, en general, las coberturas adicionales del seguro de automóvil?

En mi experiencia, las opciones adicionales adecuadas pueden mejorar drásticamente su protección financiera, pero solo cuando se eligen de manera estratégica. El seguro de brecha, el reembolso de alquiler y la cobertura para viajes compartidos ofrecen consistentemente un valor sólido. Por otro lado, características como deducibles que desaparecen o el perdón de accidentes suelen ofrecer rendimientos limitados.

La clave es la alineación: adaptar la cobertura a su exposición real al riesgo. Este es el mismo principio utilizado en todas las categorías de seguros, desde el seguro de automóvil hasta pólizas especializadas como abbey o áreas centradas en el cumplimiento como csr.

En última instancia, los conductores inteligentes no solo compran un seguro: lo optimizan. Al seleccionar cuidadosamente las opciones adicionales que realmente importan, puedes reducir los costos de tu bolsillo, evitar lagunas de cobertura y obtener tranquilidad cada vez que te pongas al volante.

Home Decor Shop

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026