Morgan Stanley, con la colaboración de la consultora LuxeConsult, ha publicado - solo para suscriptores - su informe anual sobre el estado de la industria relojera suiza.

Se ha realizado sobre las 50 marcas principales y se ha basado en las cifras de 2019, por lo que no tiene en cuenta el efecto (devastador, sin duda) que tendrá la pandemia global desatada por el coronavirus. El responsable de LuxeConsult, Oliver R. Müller, ha expuesto sus observaciones en su blog del diario suizo Le Temps, y yo comentaré las mías aquí.

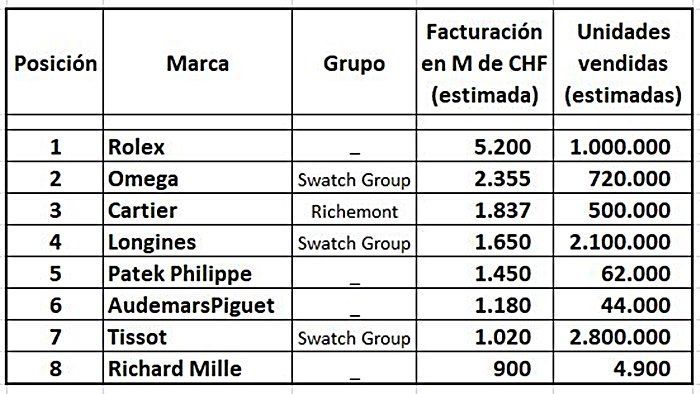

"El Club de los Mil Millones"

La primera de ellas es que no eran cinco, sino siete las marcas que componen el exclusivo "club de los mil millones", es decir, facturan por encima de esa cantidad en francos suizos. A las que ya conocía (Rolex, Omega, Longines, Patek Philippe y Tissot) se suman Cartier y Audemars Piguet.

Justo en la puerta está un Richard Mille que alcanza los 900 millones al consolidar cifras entre producción (380 millones) y ventas en sus propias boutiques (42 en todo el mundo). Lo impresionante es que lo logra con menos de 5.000 relojes, lo que sitúa la relación por unidad por encima de los 180.000 CHF.

Antes de continuar, hay que aclarar que todas las cantidades son estimaciones, porque las no cotizadas (el mencionado Richard Mille, Rolex, Patek y AP) no comunican cifras, y las pertenecientes a grupos que cotizan en bolsa (Cartier a Richemont y Longines y Tissot al Swatch Group) no las detallan, sino que las proporcionan consolidadas. Aun así, parece que es lo más preciso que se puede lograr, especialmente considerando que la mayoría de los ejecutivos del sector esperan este informe como agua de mayo… y a veces se quejan públicamente porque no ha acertado con su marca. Pero no lo corrigen.

Así que, este sería el aspecto de ese selecto club de los mil millones:

Rolex, como siempre, en primer plano

Esta tabla, combinada con otros datos del informe, confirma la supremacía absoluta de Rolex en este complicado entorno: por sí sola representa el 23,4% de la facturación total de las 50 marcas cubiertas por el estudio (unos 22.225 millones), pero si sumamos los 310 millones que aportaría la "marca hermana" Tudor (puesto 20 en la lista, 1,4%) tenemos que representan prácticamente una cuarta parte de la facturación. Si añadimos que es una fundación privada que no distribuye beneficios y sabiendo que Rolex es el principal propietario inmobiliario del cantón de Ginebra, se podría decir que no hay motivo para temer por su futuro por muchos virus que lleguen (Acaban de anunciar un descanso de diez días por ese motivo).

Los independientes, los más rentables

Por otro lado, cabe destacar que las cuatro marcas privadas de ese club suman una impresionante cifra de 8.700 millones de francos (casi el 40% del total), y que según el informe han logrado no solo los mejores resultados en ventas, sino también en margen de beneficio. Y esto me lleva a enfatizar una vez más lo importante que son la comunicación y el marketing en un mundo de intangibles como el de la relojería de lujo: Rolex es el mayor anunciante del mundo en este sector, mientras que Patek Philippe explota extremadamente bien la historia de la herencia entre generaciones o Richard Mille combina innovación, diseño y exclusividad con una audacia difícil de igualar. Y los extremos se tocan: Rolex es el que más tiempo lleva aplicando marketing a sus productos (prácticamente desde su fundación en 1905) y Richard Mille es un ave rara que en solo 20 años ha logrado una percepción similar entre su público objetivo. Ambos obtienen un margen de beneficio bruto (EBIT) cercano al 35%, con Richard Mille cerca del 40%. Hagan cuentas.

¿Menos es más?

Todas las marcas que aparecen en la "foto" de arriba, excepto una, han crecido en facturación respecto a 2018. Tissot ha sido la excepción, que ha bajado 30 millones. Y ahí reside otra paradoja: para alcanzar una cifra de "poco" más de 1.000 millones, ha sido necesario vender casi tres millones de relojes, lo que sitúa el precio medio en poco más de 360 CHF. Si tenemos en cuenta las estructuras necesarias (y las megafiestas, o patrocinios...) para vender tres millones (Tissot) o 4.900 (Richard Mille) con una facturación similar, parecería casi natural que esta última obtenga más beneficio. Y lo más importante: a muchos puede no gustarles y a muchos más les parecerá una aberración su nivel de precios, pero aquí aplicaría el famoso dicho "déjame estar caliente y que la gente se ría"...

Lo que se avecina

El hecho de que la pandemia de coronavirus haya obligado a cancelar todas y cada una de las ferias relojeras previstas (incluyendo el último intento improvisado llamado "Geneva Watch Days" promovido por Bulgari) está sometiendo al sector a una prueba de estrés offline. Lo único seguro es que las cosas no serán igual que antes, aunque aún no sabemos si para bien o no. Les invito a leer el artículo del Sr. Müller (Chrome tiene una opción de traducción automática que funciona de maravilla), porque no solo da una perspectiva, sino también una visión prospectiva. Extraigo una predicción que no me parece nada descabellada:

«Este año será extremadamente complicado para las marcas de lujo y la economía en general. El segundo semestre no compensará las enormes caídas de este primero en todos los mercados y especialmente en China. Hay muchas marcas con una situación financiera delicada incluso antes de que apareciera el Coronavirus, y para finales de 2020 entre 30 y 60 marcas de reloj suizas habrán "tirado la toalla" definitivamente.»

Puedes comentar este artículoen el foro