Conducir en Texas sin seguro no es solo arriesgado—es costoso y puede acarrear serias consecuencias legales. He pasado años navegando las leyes de seguros de Texas y tratando con conductores que han enfrentado multas, suspensiones de licencia y batallas legales tras ser sorprendidos sin cobertura.

Comprender el alcance completo de lo que implica una multa por no tener seguro es esencial para cualquiera que esté al volante. En Texas, incluso una infracción por primera vez puede resultar en multas que oscilan entre 175 y 350 dólares, costos judiciales y una posible suspensión de la licencia. Más allá de la propia multa, sus primas de seguro pueden dispararse, y ciertos privilegios de conducción podrían restringirse hasta que se mantenga la cobertura adecuada.

Get the #1 Wireless Door Camera

REOLINK Bestseller: 2K Weatherproof Video Doorbell, No Monthly Fees.

Conocer las leyes, penalidades y los pasos para resolver o prevenir estas multas puede ahorrarle tiempo, dinero y estrés. En este artículo, desglosaré todo lo que necesita saber sobre las multas por no tener seguro en Texas, incluyendo los costos, las ramificaciones legales y cómo navegar por el sistema de manera eficiente mientras se minimiza el impacto financiero a largo plazo.

¿Qué es una multa por no tener seguro en Texas?

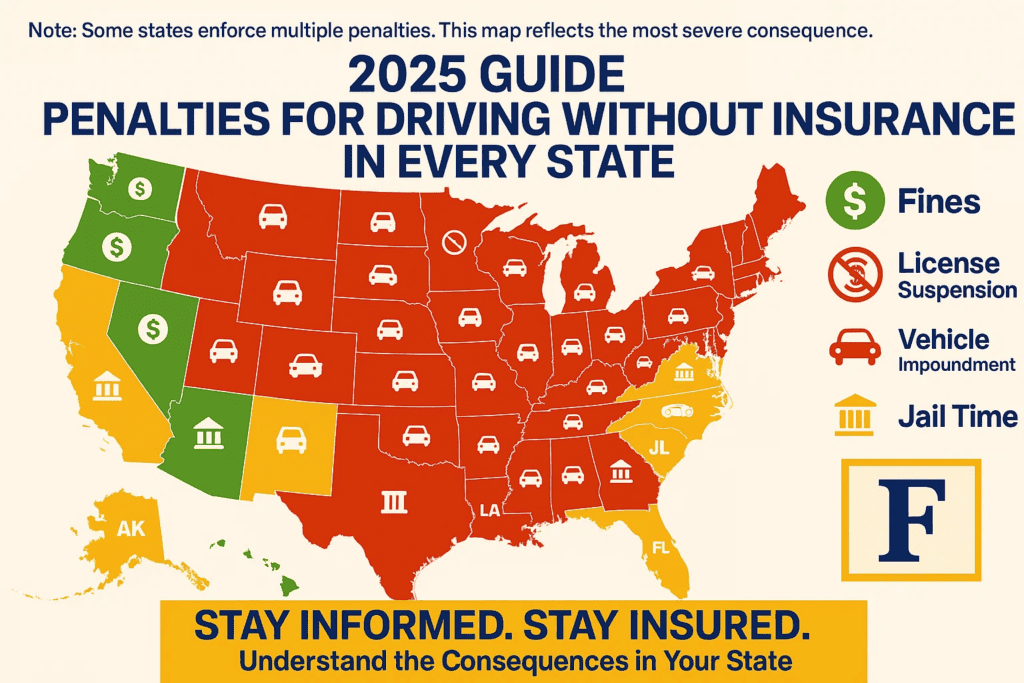

Una multa por no tener seguro en Texas es formalmente conocida como una “violación de responsabilidad financiera.” Ocurre cuando un conductor es sorprendido conduciendo un vehículo sin el seguro de responsabilidad mínimo requerido. La ley de Texas exige que todos los conductores lleven un seguro de responsabilidad que cubra al menos $30,000 por lesiones corporales por persona, $60,000 por lesiones corporales por accidente y $25,000 por daños a la propiedad. Si no proporciona prueba de esta cobertura durante una parada de tráfico o después de un accidente, las autoridades pueden emitir una citación. Estas infracciones no solo son multas, sino que también crean un registro legal que puede afectar sus privilegios de conducción y las tarifas de seguro.

Multas y sanciones por conducir sin seguro

El costo de una multa por no tener seguro en Texas varía según el condado y si es una primera infracción o una infracción posterior. En general, se pueden esperar multas de entre 175 y 350 dólares por una primera infracción. Las infracciones repetidas o la falta de mostrar prueba de seguro pueden aumentar las multas y conllevar consecuencias adicionales:

- Suspensión de la licencia de conducir de hasta 90 días.

- Suspensión del registro del vehículo hasta que se proporcione prueba de seguro.

- El requisito de presentar SR-22, lo que puede aumentar sus primas.

- Los costos judiciales potenciales oscilan entre 30 y 200 dólares, dependiendo de la jurisdicción.

Para cálculos detallados y comparaciones, puedes consultar mi guía sobre multas de seguro en Texas.

Infracción por primera vez vs infracción reiterada

Los infractores por primera vez suelen enfrentar multas más bajas y pueden optar por realizar un curso de conducción defensiva para mitigar las sanciones. Los infractores reincidentes enfrentan consecuencias más severas, como suspensiones de licencia más largas y costos de seguro SR-22 más altos. Mantener una cobertura continua es crucial para evitar infracciones repetidas, ya que Texas aplica una política de tolerancia cero ante las interrupciones de la cobertura de seguro.

Requisitos de SR-22 después de una infracción por no tener seguro

Un SR-22 es un certificado de responsabilidad financiera presentado por su aseguradora para demostrar que posee la cobertura requerida. Si recibe una infracción por no tener seguro, el tribunal puede exigir un SR-22 durante 2–3 años, dependiendo del historial de infracciones. Presentar este certificado puede aumentar entre $50 y $150 anuales sus primas. Compañías de seguros como advantage-1-auto insurance y autohero-usa insurance pueden ayudar con las presentaciones de SR-22 y el cumplimiento de la cobertura.

Consecuencias para la licencia y el registro

El no mantener un seguro afecta no solo a su bolsillo, sino también a su capacidad de conducir legalmente. El Departamento de Vehículos Motorizados de Texas puede:

- Suspender su licencia de conducir hasta que se proporcione la prueba de seguro.

- Suspender el registro de su vehículo, lo que hace ilegal conducir hasta el restablecimiento.

- Se requiere prueba de cobertura continua antes del restablecimiento.

Utilizar servicios como encompass-claims-phone-number insurance puede ayudar a verificar su cobertura para procesos de restablecimiento.

Costos adicionales más allá de la infracción

La multa directa suele ser solo el comienzo. Los costos indirectos incluyen:

- Primas de seguro más altas tras una interrupción de la cobertura.

- Cuotas de presentación de SR-22, como se mencionó anteriormente.

- Honorarios legales potenciales si se requiere una comparecencia ante el tribunal.

- Cuotas por inmovilización o remolque del vehículo si su registro está suspendido.

Consultar recursos como auto-add-ons insurance puede ayudarle a entender coberturas opcionales que mitigan el riesgo financiero en estas situaciones.

Cómo evitar una infracción por no tener seguro

La prevención es la forma más eficaz de evitar los costos y el estrés asociados con una infracción por no tener seguro. A continuación, mis recomendaciones:

- Mantenga una cobertura de responsabilidad continua según lo exige la ley de Texas.

- Siempre lleve la prueba de seguro en su vehículo.

- Notifique de inmediato a su aseguradora si cambia de vehículo o tiene retrasos en el pago.

- Considere herramientas y proveedores como trulife insurance o loyal-american-life insurance para gestionar la cobertura de manera eficiente.

Estos pasos no solo evitan infracciones, sino que también lo protegen financieramente en caso de un accidente.

Gestión de seguros vencidos o caducados

Si su seguro caduca, actúe de inmediato. Comuníquese con su aseguradora para restablecer la cobertura y reúna la documentación para presentar prueba ante el tribunal si se ha emitido una infracción. También puede consultar gi-map-test-covered-by insurance y abbey insurance para opciones de cobertura de emergencia que cumplan con los requisitos de Texas.

Conceptos erróneos comunes sobre las multas por conducir sin seguro

Muchos conductores creen estar seguros sin cobertura si conducen con precaución o si tienen pocas paradas de tráfico, pero la ley de Texas es estricta. Incluso las infracciones de estacionamiento que generan una multa pueden requerir mostrar seguro. Algunas personas piensan que el seguro de tarjetas de crédito o préstamos para automóviles cuenta, pero solo el seguro de responsabilidad civil aprobado por Texas cumple la ley. Para aclararlo, consulte recursos como seguro que cubre la depilación láser o seguro de cuidado equilibrado.

Negociación de multas y resolución de infracciones

A veces es posible reducir las multas o mitigar las sanciones. Las opciones incluyen:

- Tomar cursos de conducción defensiva aprobados por el Departamento de Seguridad Pública de Texas.

- Presentar prueba de seguro ante el tribunal de inmediato.

- Consultar a profesionales legales o de seguros como seguro de abogado de AD&D para recibir asesoramiento sobre la negociación de multas.

- Verificando opciones de reclamaciones con servicios como seguro de reclamación sin informe policial o seguro para presentar reclamaciones sin informe policial si los incidentes ocurrieron sin intervención policial.

Elegir el seguro adecuado tras una infracción

Después de recibir una infracción por no tener seguro, es fundamental seleccionar un proveedor confiable. Las opciones incluyen:

- innovative-group insurance

- ezee insurance

- el-segurito insurance

- tejas insurance

- comer-agency insurance

Estos proveedores pueden ayudar con la presentación del SR-22, la reinstauración de la póliza y una cobertura de responsabilidad asequible. Comparar opciones garantiza que usted cumpla la normativa mientras se minimizan los costos futuros.

Conclusión

Recibir una infracción por no tener seguro en Texas puede ser costoso y disruptivo, pero entender las sanciones, los costos y las opciones de recuperación le permite navegar el sistema de manera efectiva. Mantener una cobertura continua, abordar rápidamente cualquier lapso y elegir el proveedor de seguros adecuado son claves para evitar multas repetidas y los requisitos de SR-22. Tomando medidas proactivas y usando recursos confiables como guías de negociación de seguros y seguro Hyundai-Gap, los conductores pueden proteger tanto su posición legal como su salud financiera. No subestime el impacto de una infracción por no tener seguro; actúe de inmediato para cumplir con la ley de Texas, reducir las multas y asegurar una cobertura fiable para el futuro.

Para obtener más orientación sobre pólizas de seguro, reclamaciones y gestión de multas, explore temas relacionados como seguro para contratistas de servicios públicos, seguro de responsabilidad para aparejos, y seguro de formulario de verificación dental para obtener una visión integral de la cobertura.

Home Decor Shop

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026

Acacia frida deluxe solid wood bed frame |

Bedroom bench |

Bed chest drawers |

Lingerie dresser |

Frame base |

Mirror with jewelry storage |

30 Bathroom Vanity |

Memory foam queen mattress |

Mattresses for back pain |

Nightstand set of 2 |

Grand Goldman Shop |

Civil Lawyer

Deutschland Trikot WM 2026